Mandanteninformationsbrief

September 2018

Sehr geehrte Damen und Herren,

anbei erhalten Sie den aktuellen Mandanteninformationsbrief des Monats September 2018. Für etwaige Rückfragen stehen wir Ihnen natürlich jederzeit gerne zur Verfügung. Kontaktieren Sie uns einfach per E-Mail oder telefonisch unter 0761/38542-0.

Unser Mandantenrundbrief-Archiv finden Sie hier: http://www.newsletter.unkelbach-treuhand.de/mandantenrundbrief/archiv/inhalt.php

Mit freundlichem Gruß

UNKELBACH TREUHAND GMBH

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Bei fehlerhafter Darstellung bitte hier klicken: #

- Wirtschaft/Börse: Summa Summarum

- Unkelbach intern: Tag der Kleinunternehmen am 01.10.2018

- Bundesfinanzhof hält Nachzahlungszinsen für verfassungswidrig

- Teileinkünfteverfahren auch bei Tätigkeit für eine Tochtergesellschaft

- Möblierungszuschlag bei ortsüblicher Miete

- Verlustabzugsbeschränkung bei Übernahme von Kapitalgesellschaften – Wieder Anwendung der Sanierungsklausel

- Steueränderungsgesetz: Gutschein-Richtlinie

- Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

- Abzugsverbot für Schuldzinsen – Bemessungsgrundlage

1. Wirtschaft/Börse: Summa Summarum

Kaufen, halten, verkaufen? Gemäß Bundesbank ist das Vermögen der Deutschen im ersten Quartal 2018 um 0,8 % gesunken. Ursachen: Keine Zinsen und keine Kursgewinne bei Aktien, die bisher hier für eine Kompensation gesorgt hatten. Das gab es vor sechs Jahren das letzte Mal. Sichere und unsichere Kapitalanlagen zu mischen erscheint somit sinnvoll und entspricht auch der Kapitalmarkttheorie. Relativ sicher sind Aktienanlagen, die breit streuen, wenig eigene Kompetenz und Zeit benötigen und kostengünstig sind. In Frage kommen somit Indexfonds die den MSCI World abbilden. Mit denen kann man auch kurzfristig mal Verluste einfahren, langfristig nach den obigen Ausführungen kaum. Den eigenen Vermögensaufbau in der konkreten Situation zu strukturieren bedarf im allgemeinen der Beratung, da die eigene Kompetenz hier im Allgemeinen nicht für ausreicht. Wie sieht der Aktienmarkt aus? Der breit gefasste amerikanische Aktienindex S&P 500 hat ein Rekordhoch erreicht. Warum hinken Dow und Dax noch hinterher? Der technologieorientierte S&P 500 wird von den Gewinnern der Digitalisierung wie Apple oder Amazon geprägt. Dow und DAX beinhalten die klassischen Werte der Industrie; der Dow liegt bei rd. 800 Zähler und der DAX rd. 1.200 Zähler unter dem jeweiligen Höchstwert. Das kommt nicht von ungefähr: Die USA haben die klassischen Industrien hinter sich gelassen und sind in der Informationstechnologie führend, die alten Industrien sind im langsamen Europa zu Hause. Amerika hat wegen oder trotz Trump eine gute Konjunktur und die langfristigen Zinsen sind noch immer akzeptabel niedrig. Dank steigender Zinsen in den USA kommen die Schwellenländer aber unter Druck, die sich im Dollar verschuldet haben wie beispielsweise die Türkei, die ja noch andere aktuelle Baustellen hat. Dollar fließen so in den US-Kapitalmarkt zurück und halten dort die Zinsen in vertretbaren Höhen und befeuern den Aktienmarkt. Die US-Konjunktur brummt, die Arbeitslosigkeit ist niedrig, die Inflation liegt nahe am Zielwert: Laut Protokoll des jüngsten Treffens sieht der geldpolitische Ausschuss der Fed den Zeitpunkt für den nächsten Zinsschritt bald gekommen - auch wenn der Präsident dagegen ist. Die Währungshüter haben den Leitzins bereits zwei Mal in diesem Jahr hochgesetzt. Zuletzt hoben sie im Juni den Schlüsselsatz zur Versorgung der Geschäftsbanken mit Geld auf die aktuell gültige Spanne von 1,75 bis 2,0 Prozent an. An der US-Börse wird mit einem weiteren Schritt im September gerechnet. Die Währungskrise der Türkei nur als Einzelfall zu betrachten, greift zu kurz. Sie ist vielmehr eine Folge des rückläufigen Kreditzyklus in der Weltwirtschaft, der von einem stärkeren Dollar begleitet wird. Eine wachsende Anzahl von Anlegern stellt sich auf eine neue Asien- oder Liquiditätskrise ein. Die Macht des Dollars wird zum Ärgernis. Außenminister Maas will mehr Unabhängigkeit von den Vereinigten Staaten. Deshalb fordert er eine Alternative zum Zahlungssystem Swift. Die Rolle des Dollars als Handels- und Finanzierungswährung stützt in Verbindung mit dem Ruf der Vereinigten Staaten, in Krisenzeiten ein sicherer Hafen für Kapitalanleger zu sein, die Bedeutung als Anlagewährung. Denn viele Exporteure außerhalb der Vereinigten Staaten erhalten Einnahmen in Dollar, die sie zumindest zum Teil anlegen wollen. Auf diese Weise sind in einigen ölexportierenden Staaten — zum Beispiel in Norwegen, Abu Dhabi und Saudi-Arabien — riesige Staatsfonds entstanden, die große Bestände an amerikanischen Wertpapieren halten. Außerdem halten viele Zentralbanken einen großen Teil ihrer Reserven in Dollar. Durch die hohe Bedeutung des Dollars für die Weltwirtschaft wird die Geldpolitik der amerikanischen Notenbank Federal Reserve zu einem wichtigen Einflussfaktor für die internationalen Finanzmärkte. China, die zweitgrößte Wirtschaft der Welt, träumt schon lange davon, dass seine Währung Yuan (Renminbi) den Dollar einmal als Reservewährung ablöst, der in den Augen der Chinesen Amerika einen unfairen Vorteil bringt. Solange China seinen Kapitalverkehr nicht öffnet, dürfte das aber noch dauern. Gegenüber der Zeit vor 2015, als die Regierung begann, mit insgesamt 1 Billion Dollar an Devisenverkäufen den Yuan vor massivem Wertverfall zu retten, ist die Nutzung des Yuans in der Welt sogar zurückgegangen: von einst knapp 3 Prozent Anteil an den internationalen Zahlungen auf nur noch 1,8 Prozent im Juni. Sollte das Reich der Mitte mehr und mehr den Welthandel dominieren, wird der Dollar an Dominanz stark verlieren. Auch seine Importe will China nutzen, um den Dollar anzugreifen. Im März legte Schanghais Internationale Energiebörse zum ersten Mal in Yuan notierte Öl-Terminkontrakte auf. Der Kursverlust des Yuans in den Folgemonaten von rund 10 Prozent zeigt indes, wie riskant es ist, Wetten in - chinesischer Währung abzuschließen. Quintessenz: Wenn Sie sich für einen internationalen Fonds entscheiden, sollte der neben anderen Kriterien in Dollar handeln. Was tun? Hängt von der individuellen Situation ab. Einzeltitel sind vor dem Hintergrund steigender Zinsen etwas für Könner mit viel Zeit und viel Geld. Wenn Sie dazu nicht gehören, ist ein weltweit anlegender ETF wohl das richtige. Schauen Sie sich doch mal folgenden ETF an: ISHARES CORE MSCI WORLD UCITS ETF USD (ACC) SHARE CLASS, WKN: A0RPWH / ISIN: IE00B4L5Y983, 0,20 Kosten, thesaurierend, USD, BlackRock, ein Riesendampfer. Vergessen Sie aber auch hier das Timing nicht. Eine auf Sie passende Anlagestrategie muss aber formuliert werden. Hierbei helfen wir Ihnen.

Wie immer an dieser Stelle ein paar Bonmots zu Aktienmarktstrategien:

- “Ich habe wohl nicht mehr als in der Hälfte der Fälle Recht, aber ich verdiene einfach sehr viel Geld, wenn ich richtig liege und ich verliere so wenig Geld wie möglich, wenn ich unrecht habe.” — George Soros —

- “Seien Sie ängstlich, wenn die Welt gierig ist und seien Sie gierig, wenn die Welt ängstlich ist.” — Waren Buffett –-

- „Konzentrieren Sie Ihre Investments. Wenn Sie über einen Harem mit vierzig Frauen verfügen, lernen Sie keine richtig kennen.” — Waren Buffett — (Anmerkung: Dieses humorgespickte Börsenzitat mahnt zu Recht, dass man nicht zu viele Aktien in seinem Depot haben sollte, wenn Sie aber ETFs kaufen haben Sie das Problem nicht, entscheidend ist aber regelmäßig das Kaufdatum.)

Haben Sie Rentabilitätsprobleme, sei es mit dem Hintergrund Schweiz oder der geringen Höhe aufgrund der Bankenhonorare oder sind Sie hinsichtlich Ihrer Vermögensdispositionen und Altersvorsorge unsicher, lassen Sie sich von uns beraten. Für ein unverbindliches erstes Beratungsgespräch stehen wir Ihnen gerne zur Verfügung. Wir beraten gegen Honorar und ohne Fixkosten, insbesondere behalten Sie hierbei die Verfügungsmacht und ihr Vermögen in der Hand und wir werden nicht von dem Produkteanbieter bezahlt.

Wollen Sie Ihr Unternehmen gegen die weiterhin instabile Konjunktur und die anhaltende Systemkrise sturmfest machen, nehmen Sie mit uns Kontakt auf. Wir checken Ihr Geschäftsmodell und unterstützen Sie bei der strategischen Adjustierung.

Wir organisieren für Sie die Unternehmensnachfolge und nehmen im Vorfeld gerne eine indikative Unternehmensbewertung vor, damit Sie überschlägig eine Markteinschätzung ihres Unternehmens gewinnen.

2. Unkelbach intern: Tag der Kleinunternehmen am 01.10.2018

Am 1. Oktober 2018 wird die IHK Südlicher Oberrhein den ersten „Tag der Kleinunternehmen“ durchführen. Unter dem Motto „Die Kleinen sind die Größten“ wird der Fokus auf die speziellen Anforderungen der Unternehmen gelegt, die weniger als 20 Mitarbeiter haben.

Die Unkelbach Treuhand GmbH ist mit Ihrem Angebot als Aussteller auf der Messe vertreten. Zudem hält Herr Dr. Unkelbach einen Impulsvortrag zum Thema: „Elektronische Registrierkasse, Kassennachschau und Co.- Bargeldgeschäfte im Fokus des Finanzamtes“.

Die Veranstaltung ist kostenfrei, eine vorherige Anmeldung jedoch notwendig: www.diekleinensinddiegroessten.ihk.de

Gerne lassen wir unseren Mandanten die Vortragsunterlagen zukommen.

3. Bundesfinanzhof hält Nachzahlungszinsen für verfassungswidrig

Der. 9. Senat des BFH hat „schwerwiegende Zweifel“ an der Verfassungsmäßigkeit des Zinssatzes für Nachzahlungszinsen geäußert. Laut Ansicht des BFH verstoße er gegen den Gleichheitsgrundsatz in Art. 3 Abs. 1 GG und soll zudem das Übermaßverbot in Art. 20 Abs. 3 GG verletzen. Der Zins beträgt 0,5% pro Monat (also 6% pro Jahr). Der Zinssatz sei daher „realitätsfern“. Nach dieser Entscheidung ist es für Steuerpflichtige ratsam gegen jede Festsetzung von Nachzahlungszinsen Einspruch zu erheben uns Aussetzung der Vollziehung der Zinszahlung zu beantragen.

4. Teileinkünfteverfahren auch bei Tätigkeit für eine Tochtergesellschaft

Die Steuerpflicht von privaten Kapitalerträgen ist regelmäßig durch den Kapitalertragsteuerabzug abge golten. Sofern die tarifliche Einkommensteuerbelastung niedriger ist als die grundsätzlich 25%ige Kapitalertragsteuer, kann eine Einbeziehung der Kapitalerträge in die Einkommensteuer-Veranlagung unter Anrechnung der Kapitalertragsteuer beantragt werden (sog. Günstigerprüfung). Neben dem Sparer-Pauschbetrag in Höhe von 801 Euro (Ehegatten doppelter Betrag) können tatsächliche Werbungskosten dabei jedoch regelmäßig nicht berücksichtigt werden. Für Anteilseigner einer Kapitalgesellschaft besteht aber ein zusätzliches Wahlrecht, wenn

- die Beteiligung mindestens 25% beträgt oder

- die Beteiligung mindestens 1% beträgt und durch eine berufliche Tätigkeit für die Gesellschaft maßgeblicher unternehmerischer Einfluss auf deren wirtschaftliche Tätigkeit genommen werden kann.

In diesen Fällen kann beantragt werden, dass die Gewinnausschüttungen in Höhe von 60% in die Veran lagung einbezogen werden (unter voller Anrechnung der Kapitalertragsteuer); 60% der Aufwendungen im Zusammenhang mit der Beteiligung können dann als Werbungskosten abgezogen werden (sog. Teileinkünfte verfahren).

Fraglich war, ob bei einer Beteiligung von weniger als 25% eine Tätigkeit „für“ eine Gesellschaft auch dann gegeben ist, wenn die Tätigkeit ausschließlich für eine Tochtergesellschaft ausgeübt wird. Dies hat der Bundes finanzhof jetzt bejaht. Damit ist das Wahlrecht auf Besteuerung der Erträge mit (nur) 60% (einschließlich des teilweisen Werbungskostenabzugs) auch dann gegeben, wenn eine geringe Beteiligung an der Muttergesellschaft und ausschließlich eine Tätigkeit für eine Tochtergesellschaft vorliegt. Da die aktuelle Fassung des Gesetzes fordert, dass aufgrund der Tätigkeit ein „maßgeblicher unternehmerischer Einfluss“ auf die Tätigkeit der (Mutter-)Gesellschaft gegeben sein muss, wird nicht nur eine entsprechende Tätigkeit bei der Tochtergesellschaft erforderlich sein, sondern wohl auch eine besondere wirtschaftliche Bedeutung der Tochter- für die Muttergesellschaft.

5. Möblierungszuschlag bei ortsüblicher Miete

Befinden sich bei Beginn eines Mietverhältnisses Einrichtungsgegenstände in der vermieteten Wohnung, werden diese regelmäßig mitvermietet. Hierzu können z. B. Wohnzimmer- oder Esszimmereinrichtungen, Schränke, Teppiche, aber auch Einbauküchen, Kühlschränke oder Waschmaschinen gehören. Für diese möbliert vermietete Wohnung kann die ortsübliche Miete aufgrund des gesteigerten Nutzungswerts regelmäßig um einen Möblierungszuschlag erhöht werden.

Bedeutung kann dieser Möblierungszuschlag auch steuerlich erhalten, wenn eine (teil-)möblierte Wohnung verbilligt z. B. einem Angehörigen überlassen wird. Denn in diesem Fall können die Werbungskosten nur dann in voller Höhe abgezogen werden, wenn die gezahlte Miete mindestens 66 % der Vergleichsmiete beträgt. Der Möblierungszuschlag ist dann bei der ortsüblichen Marktmiete im Sinne von § 21 Abs. 2 EStG zu berücksichtigen. Dies kann dazu führen, dass die gezahlte Miete nicht die steuerliche Grenze von 66 % für die Anerkennung des vollen Werbungskostenabzugs erreicht.

| Beispiel: | A ohne Möblierungszuschlag | B mit Möblierungszuschlag |

| Vergleichsmiete | 600 € | 690 € |

| gezahlte Miete | 450 € | 450 € |

| Entgeltlichkeit | 75 % | 65 % |

| Berücksichtigung von Werbungskosten | 100 % | 65 % |

| Bei unveränderter Miete (wie unter B) ist nur ein anteiliger Werbungskostenabzug möglich. | ||

| Zur Gewährleistung des vollen Werbungskostenabzugs wäre es erforderlich, die vereinbarte Miete entsprechend anzupassen. | ||

Der Bundesfinanzhof hat in einer aktuellen Entscheidung klargestellt, dass ein Möblierungszuschlag (nur) dann zu berücksichtigen ist, wenn er sich aus dem örtlichen Mietspiegel oder aus am Markt realisierbaren Zuschlägen ermitteln lässt; eine Ermittlung in anderer Weise komme nicht in Betracht.

Sieht der Mietspiegel z. B. für eine überlassene Einbauküche einen prozentualen Zuschlag oder eine Erhöhung über ein Punktesystem vor, ist diese Erhöhung nach Auffassung des Gerichts als marktüblich anzusehen. Gibt der Mietspiegel keine entsprechenden Hinweise und kann auch ein am örtlichen Markt realisierbarer Möblierungszuschlag nicht ermittelt werden, ist die ortsübliche Miete ohne Zuschlag maßgebend.

6. Verlustabzugsbeschränkung bei Übernahme von Kapitalgesellschaften – Wieder Anwendung der Sanierungsklausel

Nach einer seit 2008 geltenden Regelung konnten Verlustvorträge einer Kapitalgesellschaft regelmäßig teilweise bzw. in voller Höhe verloren gehen, wenn innerhalb von 5 Jahren mehr als 25 % bzw. mehr als 50 % der Anteile von einem Erwerber übernommen wurden (siehe § 8c Abs. 1 KStG). Nachdem das Bundesverfassungsgericht diese Vorschrift für verfassungswidrig erklärt hat, plant der Gesetzgeber, die Regelung für die Jahre bis 2015 abzuschaffen, d. h., für diese Jahre wird die Verlustabzugsbeschränkung nicht angewendet.

Seit Einführung der Verlustabzugsbeschränkung des § 8c Abs. 1 KStG im Jahr 2008 gilt eine Ausnahmeregelung für ganz bestimmte (Sanierungs-)Fälle. Die Anwendung dieser Vorschrift stand allerdings unter Vorbehalt, seit die EU-Kommission die Sanierungsklausel als verbotene Beihilfe eingestuft hatte.

Der Auffassung der EU-Kommission hat jetzt der Europäische Gerichtshof in aktuellen Entscheidungen widersprochen. Nach Meinung des Gerichts handelt es sich bei der Sanierungsklausel in § 8c Abs. 1a KStG um keine unzulässige Beihilfe. Damit ist die Geltendmachung von Verlusten (wieder) möglich, wenn die Voraussetzungen für die Anwendung der Sanierungsklausel vorliegen. Dies dürfte aktuell für Beteiligungserwerbe ab 2016 Bedeutung erhalten, da die bisherige Verlustabzugsbeschränkung derzeit nur für die Jahre bis 2015 vom Bundesverfassungsgericht für verfassungswidrig erklärt wurde.

7. Steueränderungsgesetz: Gutschein-Richtlinie

Nach einem Steueränderungsgesetz soll die bisher schon weitestgehend angewendete europäische „Gutschein-Richtlinie “ in nationales Recht umgesetzt werden. Danach gilt für die umsatzsteuerliche Behandlung Folgendes:

Die bisher verwendeten Begriffe „Waren- oder Sachgutschein“ und „Wertgutschein“ werden durch die Begriffe „Einzweck-Gutschein“ bzw. „Mehrzweck-Gutschein“ ersetzt.

Gutscheine, bei denen sowohl der Ort der Lieferung bzw. der sonstigen Leistung als auch der Steuersatz feststehen, werden als Einzweck-Gutscheine bezeichnet. Da hier bereits bei Ausstellung des Gutscheins alle für die umsatzsteuerliche Behandlung notwendigen Informationen vorliegen, erfolgt die Besteuerung bereits im Zeitpunkt der Ausgabe (bzw. Übertragung) des Gutscheins, d. h., die Umsatzsteuer ist bereits beim Verkauf des Einzweck-Gutscheins durch das Unternehmen (Händler, Leistungserbringer) mit dem Steuersatz aus dem Gutscheinwert herauszurechnen, der für die im Gutschein bezeichnete Ware oder Leistung anzuwenden ist. Bei Einlösung des Einzweck-Gutscheins unterliegt dann nur ein ggf. noch zu zahlender Differenzbetrag der Umsatzsteuer.

Bei Mehrzweck-Gutscheinen wird keine konkrete Leistung beschrieben, sie können vielmehr wie ein Zahlungsmittel eingesetzt werden; weder ihre Ausgabe noch ihre Übertragung hat zunächst eine umsatzsteuerliche Auswirkung. Die Besteuerung erfolgt erst, wenn die Lieferung oder die Erbringung der sonstigen Leistung, für die der Mehrzweck-Gutschein entgegengenommen wird, tatsächlich stattgefunden hat. Für die Ermittlung der Bemessungsgrundlage bei Mehrzweck-Gutscheinen ist von der bei Ausgabe des Gutscheins erhaltenen Gegenleistung auszugehen, jedoch ohne die darin enthaltene Umsatzsteuer.

| Beispiel: |

| Als Werbemaßnahme gibt ein Baumarkt einen Geschenkgutschein im Wert von 50 € zum Sonderpreis von 40 € ab. |

| Ein Kunde kauft eine Leiter (Ladenpreis 50 €) und bezahlt mit dem Gutschein über 50 €. |

| Anhand der Gutscheinnummer wird festgestellt, dass dieser Mehrzweck-Gutschein für 40 € ausgegeben wurde. Die Bemessungsgrundlage für die Lieferung der Leiter beträgt deshalb 33,61 € (40 € abzüglich 19% Umsatzsteuer). |

Kann das bei Ausgabe des Mehrzweck-Gutscheins vereinnahmte Entgelt nicht ermittelt werden, ist vom aufgedruckten Geldwert auszugehen; im Beispiel würde die Bemessungsgrundlage dann 42,02 Euro (50 Euro abzüglich 19 % Umsatzsteuer) betragen.

8. Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z. B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in diesem Staat keine Umsatzsteuer-Anmeldungen abzugeben haben.

Anträge auf Erstattung von Vorsteuerbeträgen aus anderen EU-Ländern sind ausschließlich in elektronischer Form über das Bundeszentralamt für Steuern (www.bzst.de) einzureichen; liegen die Voraussetzungen vor, leitet das Bundeszentralamt den Antrag an den Erstattungsstaat weiter.

Im Vergütungsantrag sind neben den unternehmerischen Daten und Erklärungen besondere Angaben für jede Rechnung oder jedes Einfuhrdokument zu machen. Beträgt das Entgelt für den Umsatz bzw. die Einfuhr 1.000 Euro oder mehr (bei Rechnungen über Kraftstoffe: mindestens 250 Euro), sind in einigen Staaten elektronische Kopien der Originalrechnungen und Einfuhrbelege dem Vergütungsantrag beizufügen.

Der Vergütungsantrag ist spätestens bis zum 30. September des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen (maßgebend ist der rechtzeitige Eingang beim Bundeszentralamt für Steuern).

Zu beachten ist, dass regelmäßig nur die Vorsteuer vergütet werden kann, die auch ein im jeweiligen Erstattungsland ansässiger Unternehmer geltend machen könnte; hier gelten in einigen Mitgliedstaaten zum Teil erhebliche Einschränkungen (z. B. bei Repräsentations- und Bewirtungskosten, Fahrzeugen, Kraftstoffen).

Der Vergütungsbetrag muss mindestens 50 Euro (bzw. den entsprechenden Betrag in der Landeswährung) betragen.

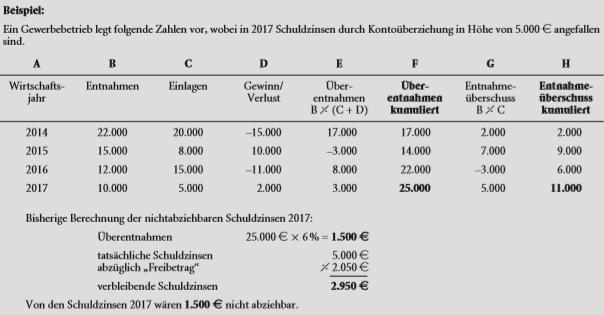

9. Abzugsverbot für Schuldzinsen – Bemessungsgrundlage

Nach § 4 Abs. 4a EStG sind betriebliche Schuldzinsen grundsätzlich nicht abzugsfähig, soweit sie auf Überentnahmen zurückzuführen sind. Eine Überentnahme liegt vor, wenn die Entnahmen in einem Wirtschaftsjahr höher sind als die Summe aus Gewinn und Einlagen; sind die Entnahmen niedriger als diese Summe, spricht man von Unterentnahmen.

Nichtabzugsfähig sind Schuldzinsen in Höhe von 6 % der Überentnahmen des Wirtschaftsjahres zuzüglich der Überentnahmen und abzüglich der Unterentnahmen aus vorangegangenen Wirtschaftsjahren, höchstens jedoch der tatsächliche Aufwand an Schuldzinsen, soweit er über 2.050 Euro hinausgeht. Schuldzinsen, die im Zusammenhang mit der Anschaffung von Anlagevermögen stehen, bleiben bei dieser Berechnung unberücksichtigt.

Der Bundesfinanzhof hat in einem neuen Urteil die Bemessungsgrundlage für die Ermittlung der nicht-abziehbaren Schuldzinsen begrenzt. Danach können die nichtabziehbaren Schuldzinsen höchstens auf Basis des kumulierten Entnahmeüberschusses (d. h. aller Entnahmen abzüglich aller Einlagen) ermittelt werden, im Beispielsfall würden sich also (11.000 Euro × 6 % =) 660 Euro nichtabziehbare Schuldzinsen ergeben. Das neue Urteil ist immer dann vorteilhaft, wenn die Summe der Verluste größer ist als die Summe der Gewinne; überwiegen die Gewinne, bleibt es im Ergebnis bei der bisherigen Berechnungsmethode.

Impressum:

| UNKELBACH TREUHAND GMBH Gartenstraße 30 | Tel.: 0761 38542-0 | Sitz Freiburg |

Hinweis: