Mandanteninformationsbrief

August 2021

Sehr geehrte Damen und Herren,

anbei erhalten Sie den aktuellen Mandanteninformationsbrief des Monats August 2021. Für etwaige Rückfragen stehen wir Ihnen natürlich jederzeit gerne zur Verfügung. Kontaktieren Sie uns einfach per E-Mail oder telefonisch unter 0761/38542-0.

Corona-Sicherheitshinweis

Beratungsgespräche führen wir gerne auch telefonisch, über Skype oder GoToMeeting.

Unser Mandantenrundbrief-Archiv finden Sie hier: http://www.newsletter.unkelbach-treuhand.de/mandantenrundbrief/archiv/inhalt.php

Mit freundlichem Gruß

UNKELBACH TREUHAND GMBH

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Bei fehlerhafter Darstellung bitte hier klicken: #

- Wirtschaft/Börse: Summa Summarum

- Minijobs: Erhöhung des gesetzlichen Mindestlohns beachten

- Private Nutzung von Elektro- und Hybridfahrzeugen

- Umsatzsteuer: Wohnungsvermietung und Stromlieferung

- Unterhalt an Lebensgefährten bei BAföG-Bezug

- Kurzfristige Beschäftigung: Verlängerung der Beschäftigungsdauer

- PKW-Nutzung: Zuschüsse des Arbeitnehmers zu den Anschaffungskosten des Fahrzeugs

- Steuerberatungs- und Räumungskosten als Nachlassregelungskosten

1. Wirtschaft/Börse: Summa Summarum

Kaufen, halten, verkaufen? Wer weiß das schon (Warren Buffett)? Was machen Inflation, Zinsen, die Aktienwerte und passen die Kryptos in eine Welt grüner, nachhaltiger Anlagen? Aber zunächst zu Meister Buffet: Sein Tipp von 1999 „Fangen Sie früh an“ ist bisher noch nicht wiederlegt und damit im Sinne Poppers richtig. Er führte weiter aus: „Ich habe angefangen, diesen kleinen Schneeball an der Spitze einer sehr langen Steigung zu bauen. Der Trick, um eine sehr langen Steigung zu haben, besteht darin, entweder sehr jung anzufangen oder sehr alt zu werden". Der Value-Investor empfiehlt Anfängern, sich auf kleinere Unternehmen zu konzentrieren, die möglicherweise übersehen wurden. Mittlerweile ist er ein Anhänger von Indexfonds und empfiehlt dem Normalanleger einen S&P-Indexfonds. Buffet ist mittlerweile 90 und kann seinen Reichtum von gut 100 Mrd. Dollar relativeren: "Wenn Sie mich bitten würden, einen sehr bedeutenden Prozentsatz meines Nettovermögens gegen ein paar zusätzliche Lebensjahre einzutauschen oder in der Lage zu sein, während dieser Jahre das zu tun, was ich tun möchte, würde ich es in einer Sekunde tun." Ähnlich sah es Lagerfeld mit: „Zukunft ist die Zeit, die einem verbleibt.“ Mit der Inflation verhält es sich wie mit dem Flaschengeist, einer Mythen- und Märchenfigur. Die Zentralbanken haben die Inflation mit 2 % diesseits und jenseits des Atlantiks aus der Flasche gelassen, um die Güter- und Finanzmärkte zu schmieren, wohl wissend, dass die andere Richtung, die Deflation, das Rad nach hinten dreht. Wie geht der Geist aus der Flasche? Man muss die Geldmenge erhöhen und damit die Zinsen senken, ins minus bei uns und drüben um die null Prozent. Die Inflation ist nun da, bei uns 4, bald 5 % und drüben noch mehr. Die Zentralbanken beruhigen: Nach Corona und den Lieferengpässen normaliisert sich das wieder und pegelt sich bei 2 % ein. Anders BlackRock-CEO Larry Fink, er geht von länger andauernder erhöhter Inflation von 3,5 % bis 4 % aus. Klar, er ist daher zuversichtlich für die Aktienmärkte. Natürlich werde es dabei nicht nur geradlinig nach oben gehen und es werde zwischendurch sicher Rücksetzer und Enttäuschungen geben, doch im Großen und Ganzen, auf mittel- und langfristige Sicht sollte es weiter nach oben gehen, so Larry Fink im Interview. Der allgemeine Aufwärtstrend sei weiter intakt und die lockere Geldpolitik lasse weiterhin große Mengen an Bargeld in die Märkte fließen. Damit liegt seine Inflationserwartung über den Zielen der Zentralbanken und diese beruhigen, es werde sich wieder normalisieren. Wenn nicht, stellt sich die Frage, wie der Geist, die Inflation wieder in die Flasche kommt ohne eine Rezession und Staatsbankrotte zu erzeugen. Alle hängen doch bei den Zentralbanken am Tropf wie Süchtige. Im Grund habe diese den Finger am Abzug und nicht die Parlamente mit ihren Budgetrechten. Die Bürger wählen die Parteien mit den größten Versprechungen und ohne Steuererhöhungen und die Wohltaten werden dann über von den Zentralbanken finanzierte Budgetdefizite alimentiert. Nur die weniger Wohlhabenden spüren die Inflation über die steigenden Preise und die damit einhergenden Abwertungen ihrer Sparguthaben. Gott sei Dank, dass wir zu den Wohlhabenden zählen, die auf Aktien und Immobilien sitzen und die Vermögenseffekte der gestiegenden Preise konsumieren. Die Rechnung könnte aber kommen und es geht in die andere Richtung. Die Zentralbanken vollführen eine Ritt auf der Rasierklinge bei der Inflationssteuerung mit der Zinspolitik. Paul Kirchhof, ehemals Richter am Bundesverfassungsgericht, ist seit Jahren erklärter Gegner der EZB-Zinspolitik. Er hält sie für eine verfassungswidrige Enteignung von Sparern. Seine Position untermauerte er jetzt mit einem Gutachten, das im Bundestagswahlkampf noch für Diskussionen sorgen wird. Aus seiner Sicht führen die Negativzinsen, nunmehr Verwahrentgelte genannt, zu einer Enteignung, aus diesem Grund hält er die Geldpolitik für verfassungswidrig. In seinem Gutachten wiederholt er wenig überraschend seine Ansicht, nach der Negativzinsen nicht mit dem Grundgesetz vereinbar seien. Er beruft sich dabei auf Artikel 14 unserer Verfassung, in der das Eigentum geregelt ist. Hier heißt es unter anderem: „Das Eigentum und Erbrecht werden gewährleistet“ und „Eine Enteignung ist nur zum Wohle der Allgemeinheit zulässig.“ Hier erfolgt eine Enteignung der Geldvermögensbesitzer zu Gunsten der Sachwertbesitzer, also uns. Unseren Lesern ist ja zu Recht untersagt, die Sendung „Börse von acht“ zu sehen und in den Dax zu investieren. Zu Recht! Die US-Techriesen haben gerade publiziert: Diese exorbitanten Gewinne ziehen die Investoren an wie einst der Klondike River die Goldsucher. Die einen besaßen Schaufeln und Siebe, die anderen Geld und Raffinesse. Seit Jahren statten die Investoren mit ihrem Geld – das zum Teil von Kleinanlegern und Versicherungen aus der ganzen Welt angesaugt wird – die Hightech-Giganten mit einer Börsenkapitalisierung aus, die beim Aufbau monopolartiger Strukturen behilflich ist. Allein die fünf größten Technologieunternehmen der USA sind heute fünfmal so viel wert wie der gesamte deutsche Aktienindex! Allein mit dem Geld der Börsenbewertung von Apple könnte man 16 Mal die Volkswagen AG aufkaufen. Bei der Setzung von Standards – ob am Kapitalmarkt, beim Datenschutz im Internet oder auf dem Feld der künstlichen Intelligenz – sind die europäischen Nationen oft nur noch Betroffene oder gar Befehlsempfänger. Die europäische Politik ignoriert das amerikanische Dominanzstreben, das zur Monopolisierung von Zukunftsmärkten, zur Abwanderung von Talenten und Geld und neuerdings auch zu einer aggressiv betriebenen Abkehr vom chinesischen Markt führt. Die Naiven sagen, die Wall Street sei ein Casino. Die Kundigen wissen: Hier steht die Kaderschmiede einer neuen Welt. Diese Berichtssaison erzählt die Geschichte einer ökonomischen Mobilmachung. Und Deutschland? Schaut zu. Schaut weg. Fühlt sich schon geschmeichelt, wenn der Mann im Weißen Haus wenigstens anruft, bevor er geostrategisch aktiv wird. Deutschland hat seine außenpolitische Ambition den ökonomischen Verhältnissen angepasst, also geschrumpft. Wenn Merkel die Einreiseverbote deutschen Manager in die USA reklamiert, lächelt das Biden weg. Xi lächelt noch nicht einmal. Diess, der gerne und immer voll ins Risiko geht, hat nun ein Problem an der Backe, das noch nicht bilanzwirksam geworden ist: Sein ID 4 läuft dort nicht: Viel zu teuer und bereits technologisch veraltet und er, der die Marktverantwortung für China hat, kommt nicht hin. Zu den Kryptos, zum Bitcoin: Wenn man sich in der Allgäu-Sonne in Oberstaufen oder im Atlantic in Baden-Baden die Gespräche an den Nachbartischen mit anhören musst, ist man erstaunt bis entsetzt wieviele gut gekleidete Menschen hier investiert sind und alle sind zufrieden, haben verdient, gut verdient, sehr gut verdient. Bedenken sind angezeigt, die Gespräche wurden zum Abendessen geführt, bei denen leichter Wein gereicht wurde und die Stimmung gut war. Man wählte nur angenehme, leichte Themen. Das Ganze beruht auf einem Schneeballsystem. In dem Moment, in dem keine oder nicht mehr ausreichend viele Neugelder in Bitcoin-Anlagen fließen, bricht das Ponzi-Schema zusammen und der Bitcoin crasht. Der permanent wachsende Stromverbrauch ist ein Konstruktionsfehler von Bitcoin. Ein Absturz ist einprogrammiert. Der Bitcoin verbraucht momentan ungefähr so viel Strom, wie sechs bis zwölf Atomkraftwerke produzieren oder 22 bis 42 Millionen deutsche Haushalte benötigen oder beansprucht, je nach Schätzung, so viel Strom wie Österreich (68 TWh) oder Schweden (133,5 TWh). Eine einzige Bitcoin-Transaktion, also umgangssprachlich eine Bitcoin-Überweisung, hat einen so großen CO2-Fußabdruck wie 1,88 Millionen Visa-Überweisungen und verbraucht so viel Strom wie ein durchschnittlicher US-Haushalt in 61 Tagen. Der Grund für den hohen Stromverbrauch liegt an der Blockchain-Konstruktion mit dem Proof-of-work-System, das über dezentrale Rechnerleistungen Verschlüsselungsaufgaben vollbringt. Das Geld für den Stromverbrauch zahlen zunächst die sogenannten Miner ("Schürfer"), von denen es über eine Million gibt. Allerdings unterliegt der Miner-Markt einem starken Oligopol. Die Miner decken ihre Stromkosten sowie ihren Aufwand für Investitionen in Hardware (Rechner, Räume usw.) zu etwa 90 Prozent durch Einnahmen aus neu geschaffenen (geschürften) Bitcoins, die sie als Belohnung für ihre dem Netzwerk zur Verfügung gestellten Rechnerleistungen erhalten. Etwa zehn Prozent ihrer Einnahmen kommen aus Transaktionsgebühren, die die Benutzer von Bitcoin pro Transaktion bezahlen. Die Miner, die die Rechenleistungen erbringen, werden zum größten Teil, etwa zu 90 Prozent, bezahlt, indem bestehende Bitcoin-Eigentümer verwässert werden. Solange der Bitcoin-Kurs ständig steigt, merken das die Alteigentümer praktisch nicht. Damit man Bitcoin für Anlage- oder Transaktionszwecke halten kann, müssen bei einem Preis von 30.000 Dollar also ständig Kosten von knapp zwei Prozent des Wertes an die Miner bezahlt werden. Das ist ein großer Unterschied zum Halten von Gold, das, wenn es einmal geschürft ist, grundsätzlich nichts kostet, sondern einfach als Münze oder Barren daliegt, außer man möchte es versichern oder legt es in ein Depot und zahlt Depotgebühren. Bitcoin kostet im Gegensatz zu Gold immer Strom, einfach, weil die Rechner ständig laufen müssen. Angenommen, der Bitcoin-Kurs würde auf 10.000 US-Dollar sinken, müssten knapp sechs Prozent seines Wertes pro Jahr für den Unterhalt der Rechenzentren bezahlt werden. Das wäre eine ökonomisch absurd hohe Verwaltungsgebühr und dürfte zu einem Ausstieg einiger Anleger aus dem Bitcoin führen. Bei der bisherigen Einnahmenstruktur der Miner musste und muss der Bitcoin-Preis also wegen der zurückgehenden Zahl neu geschürfter Bitcoin ständig steigen, damit es sich für die Miner lohnt, Rechenkapazitäten zur Verfügung zu stellen und so das Netzwerk am Laufen zu halten. Anders ausgedrückt: Solange der Preis von Bitcoin steigt, funktioniert das Spiel. Da der Bitcoin-Kurs in der Vergangenheit exorbitant gestiegen ist, war das nie ein Problem. Er kann aber nur dann immer weiter steigen, wenn immer neue Anlegergelder nachfließen. Bricht der Strom von Neugeldern ab, endet das Ponzi-Schema. Dann funktioniert das bisherige Einnahmensystem nicht mehr. Auch Überweisungen werden immer teurer. Der Bitcoin-Preis muss, im Gegensatz beispielsweise zu Gold, laufend steigen, sonst bricht das Rechnernetzwerk zusammen und mit ihm die Kryptowährung selbst. Der permanent wachsende Stromverbrauch ist ein Konstruktionsfehler von Bitcoin. Wenn er nicht behoben wird, dürfte Bitcoin eines Tages crashen. Der Crash ist einprogrammiert. Dann wird an den Nebentischen beim Dinner verzapft, man hätte persönlich noch rechtzeitig glatt gestellt, man sei im grünen Bereich und im übrigen steige morgen in Steibis oder am Altrhein ein wichtiges Tunier, auch da müsse man rechtzeitig dabei sein. Zu grün: Es schlagen immer mehr Anlagewillige auf, die keine Ahnung haben, auf Geldsäcken sitzen, was von Inflation gelesen haben und ihr Glück in grünen, also nachhaltigen Anlagen suchen oder im Vorfeld bestätigt haben wollen, dass grün funktioniert. Nachhaltigkeit“ ist wohl das Schlagwort des 21. Jahrhunderts. Es ist aus der heutigen Wirtschaft, der Wissenschaft und den Medien nicht mehr wegzudenken. Ganz grundlegend drückt Nachhaltigkeit Strukturen aus, die auf unbegrenzte Zeit tragfähig sind und über genügend Ressourcen für die Zukunft verfügen. Wo setzt ein Nachhaltigkeitskonzept im Unternehmen an? Wenn es um die Entwicklung eines Nachhaltigkeitskonzeptes auf Unternehmensebene geht, wird häufig das Drei-Säulen-Prinzip zugrunde gelegt. Demnach ist eine nachhaltige Entwicklung nur möglich, wenn wirtschaftliches Wachstum, ökologische Verträglichkeit und soziale Sicherheit gleichermaßen berücksichtigt werden und miteinander in Einklang stehen. Im besten Fall können sich die einzelnen Bereiche sogar gegenseitig befruchten. Sogar die EZB will nachhaltige Unternehmen fördern, indem ihre Anleihen bevorzugt gekauf und damit ihr Zins reduziert wird. Ist damit die Gewinnmaximierung überholt, die hierauf ausgerichtete BWL obsolet? Sollte man aus dem Nasdaq gehen, wo die Gewinne nur so spudeln und doch in den DAX gehen, wo alles so schön reguliert ist? Die 4G-Strategie von Kostolany basiert auch auf Gedanken, eigenen. Was tun? Machen Sie sich Ihre eigenen Gedanken.

Wie immer an dieser Stelle am Schluss ein paar Börsen- und Lebensweisheiten:

- „Als durchschnittlich neurotischer Kleinaktionär kennt man ja gemeinhin nur vier Gemütszustände: Ärger, dass man zu früh verkauft hat. Ärger, dass man zu spät verkauft hat. Ärger, dass man gar nicht gekauft hat. Ärger, dass man überhaupt gekauft hat.“

- „Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Der Mann ist die Wirtschaft, der Hund die Börse.“ Kostolany, er verstarb am 14. September 1999 in Paris.

- „Gehen Sie an die Börse, und stecken Sie Ihr Geld in Aktien. Dazu kaufen Sie sich in einer Apotheke eine große Dosis Schlaftabletten. Nach vielen Jahren wachen Sie als reicher Mann auf“. Kostolany. Mit ETF dürfte das funktionieren, da die Indizes angepasst werden, Einzeltitel können sang- und klanglos verschwinden.

Haben Sie Rentabilitätsprobleme bei Ihren Vermögensdispositionen, sei es mit dem Hintergrund Schweiz oder der geringen Erträge aufgrund der Negativzinsen, der Bankenhonorare oder sind Sie hinsichtlich Ihrer Altersvorsorge, insbesondere Lebensversicherungen, unsicher? Lassen Sie sich von uns beraten. Für ein erstes Beratungsgespräch stehen wir Ihnen gerne zur Verfügung. Wir beraten gegen Honorar und ohne Fixkosten, insbesondere behalten Sie hierbei die Verfügungsmacht und ihr Vermögen in der Hand und wir werden nicht von dem Produkteanbieter bezahlt. Das ist wichtig! Wir sind nur unserem Auftraggeber verpflichet.

Wollen Sie Ihr Unternehmen gegen Coronaauswirkungen sturmfest machen, nehmen Sie mit uns Kontakt auf. Wir checken Ihr Geschäftsmodell und unterstützen Sie bei der strategischen Adjustierung.

Gehören Sie zu den 20 % der erwarteten Insolvenzunternehmen, stimmen Sie mit uns die richtige Strategie ab, um Herr im Hause zu bleiben.

Wir organisieren für Sie die Unternehmensnachfolge und nehmen im Vorfeld gerne eine indikative Unternehmensbewertung vor, damit Sie überschlägig eine Markteinschätzung ihres Unternehmens gewinnen, dieses auch unter Berücksichtigung der momentanen Apokalypse, die noch nicht vorbei ist.

Lassen Sie sich von uns Ihre testamentarischen Verfügungen hinsichtlich Ihrer Steuerfolgen bewerten.

2. Minijobs: Erhöhung des gesetzlichen Mindestlohns beachten

Die Mindestlohnkommission hatte bereits vor einiger Zeit eine Erhöhung des gesetzlichen Mindestlohns in mehreren Stufen beschlossen. Danach beträgt der Mindestlohn künftig:

ab dem 01.07.2021 9,60 Euro (seit dem 01.01.2021: 9,50 Euro),

ab dem 01.01.2022 9,82 Euro,

ab dem 01.07.2022 10,45 Euro.

Bei geringfügig entlohnten Beschäftigungsverhältnissen (sog. Minijobs) ist zu beachten, dass infolge der Anhebung des Mindestlohns (z. B. seit dem 01.07.2021 auf 9,60 Euro) die Arbeitszeit ggf. anzupassen (d. h. zu verringern) ist, um sicherzustellen, dass die Minijobgrenze von (unverändert) 450 Euro im Monat auch nach Erhöhung des Stundenlohns auf den Mindestlohn nicht überschritten wird, weil dies sonst zusätzliche Lohnsteuer und Sozialversicherungsbeiträge auslösen könnte.

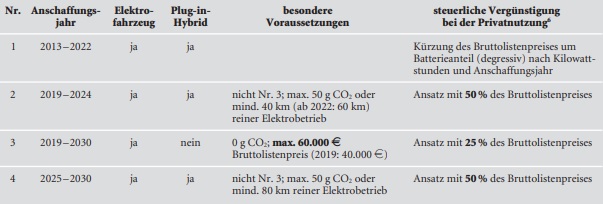

3. Private Nutzung von Elektro- und Hybridfahrzeugen

Zur Förderung der Elektromobilität sind neben staatlichen Zuschüssen und Preisnachlässen der Hersteller auch steuerliche Vergünstigungen geschaffen worden. Neben der Steuerbefreiung nach § 3d Kraftfahrzeugsteuergesetz wird auch die Nutzung von Firmenfahrzeugen für Privatfahrten und für Fahrten zwischen Wohnung und Betrieb insbesondere durch Ansatz reduzierter Bruttolistenpreise niedriger besteuert. Die entsprechenden Vergünstigungen unterscheiden sich nach Anschaffungsjahr und technischen Merkmalen:

Die Vergünstigungen gelten sowohl für die Überlassung von Fahrzeugen an Arbeitnehmer zur privaten Nutzung sowie für Fahrten zwischen Wohnung und erster Tätigkeitsstätte als auch sinngemäß für Privatfahrten des Unternehmers und für die nichtabzugsfähigen Betriebsausgaben für Fahrten zwischen Wohnung und Betriebsstätte mit einem Firmenwagen. Die Steuerersparnis entsteht dadurch, dass durch den Ansatz reduzierter Bruttolistenpreise bei der Anwendung der sog. 1 %-Regelung niedrigere Nutzungswerte für Privatfahrten und Fahrten zwischen Wohnung und Betrieb ermittelt werden. Bei Anwendung der Fahrtenbuchmethode erfolgt eine entsprechende Kürzung der Anschaffungskosten des Fahrzeugs.

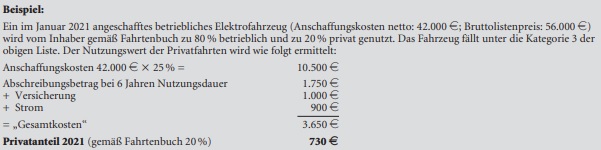

Hätte der Unternehmer im Beispiel ein Plug-in-Hybrid-Fahrzeug genutzt, würden die Anschaffungskosten zu 50 % abgesetzt und es würden zusätzlich neben den Strom- auch die Treibstoffkosten zu berücksichtigen sein.

4. Umsatzsteuer: Wohnungsvermietung und Stromlieferung

Die Vermietung von Wohnungen an Privatpersonen ist umsatzsteuerfrei (§ 4 Nr. 12 Buchst. a UStG); die Lieferung von Strom ist dagegen grundsätzlich umsatzsteuerpflichtig. Liefert ein Wohnungsvermieter gleichzeitig auch den Strom für seine Mieter, hängt die umsatzsteuerliche Behandlung der Stromlieferung davon ab, ob die Stromlieferung als Nebenleistung zur Hauptleistung „Wohnungsvermietung“ oder als selbständige Hauptleistung zusätzlich zur Vermietung anzusehen ist.

Die Finanzverwaltung behandelt insbesondere die Lieferung von Wärme, die Versorgung mit Wasser und die Lieferung von Strom durch den Vermieter als umsatzsteuerliche Nebenleistungen zur Vermietung, die dann zusammen mit der Vermietung umsatzsteuerfrei sind. Das bedeutet, dass der Vermieter die ihm in diesem Zusammenhang in Rechnung gestellten Umsatzsteuerbeträge nicht als Vorsteuer abziehen kann.

Das Finanzgericht Niedersachsen hatte die Lieferung von selbst erzeugtem Photovoltaikstrom an die Mieter als umsatzsteuerpflichtige selbständige Hauptleistung – neben der umsatzsteuerfreien Wohnungsvermietung – angesehen, sodass der Vermieter insbesondere die bei der Anschaffung der Anlage angefallenen Umsatzsteuerbeträge als Vorsteuer geltend machen konnte.

Entscheidend für die Behandlung als selbständige Leistung war, dass mit den einzelnen Mietern neben den Mietverträgen gesonderte Verträge über die Stromlieferungen abgeschlossen wurden, die u. a. eine vom Mietvertrag unabhängige Kündigungsmöglichkeit vorsahen, sodass die Mieter den Stromanbieter frei wählen konnten. Gegen das Urteil wurde Revision beim Bundesfinanzhof eingelegt; seine Entscheidung muss abgewartet werden.

5. Unterhalt an Lebensgefährten bei BAföG-Bezug

Unterhaltsleistungen können nach § 33a Abs. 1 EStG regelmäßig bis zu einem Höchstbetrag von (für 2021) 9.744 Euro als außergewöhnliche Belastungen vom steuerpflichtigen Einkommen abgezogen werden, wenn diese an eine gesetzlich unterhaltsberechtigte Person geleistet werden und für diese Person kein Anspruch auf Kindergeld besteht. Eigene Aufwendungen und Bezüge der bedürftigen Person mindern allerdings den Höchstbetrag, soweit diese 624 Euro im Jahr übersteigen. Dies gilt – ohne Anrechnung von 624 Euro – ebenfalls für Ausbildungshilfen aus öffentlichen Mitteln (z. B. BAföG).

Für Zahlungen an nicht unterhaltsberechtigte Personen kommt ein Abzug nur dann in Betracht, wenn Sozialleistungen aufgrund der erhaltenen Unterhaltsleistungen gekürzt werden. Aufgrund dieser Regelung ist eine steuerliche Berücksichtigung ggf. bei Unterhalt an den Partner bzw. die Partnerin einer nicht ehelichen Lebensgemeinschaft möglich, auch wenn insoweit keine gesetzliche Unterhaltspflicht besteht.

Der Bundesfinanzhof hat jetzt zur Berücksichtigung von Unterhaltszahlungen an nicht unterhaltsberechtigte Personen bei Bezug von BAföG-Leistungen Stellung genommen. Danach reicht es nicht aus, dass bei der unterhaltenen Person Sozialleistungen gekürzt werden oder entfallen; die geleisteten Unterhaltszahlungen müssen dafür auch ursächlich sein. Im Streitfall hatte die Lebensgefährtin keinen Anspruch auf Sozialleistungen, weil sie Leistungen nach dem BAföG erhielt. Es kam also gar nicht darauf an, dass ihr Lebensgefährte Unterhalt leistete. Eine Berücksichtigung der Unterhaltszahlungen als außergewöhnliche Belastung kam daher nicht in Betracht.

6. Kurzfristige Beschäftigung: Verlängerung der Beschäftigungsdauer

Werden Mitarbeiter, wie z. B. Aushilfen oder Saisonkräfte, lediglich kurzfristig beschäftigt, unterliegt das Arbeitsentgelt dann nicht der Sozialversicherung, wenn die Beschäftigung von vornherein auf nicht mehr als 3 Monate oder 70 Arbeitstage befristet ist. Die Beschäftigungszeit wird ggf. kalenderjahrüberschreitend ermittelt. Mehrere aufeinanderfolgende kurzfristige Beschäftigungen innerhalb eines Kalenderjahres – auch bei unterschiedlichen Arbeitgebern – werden zusammengerechnet. Anders als bei geringfügig entlohnten Beschäftigungen (sog. Minijobs bis 450 Euro monatlich) spielt die Höhe des Arbeitslohns keine Rolle.

| Beispiel: | |

| Ein Rentner wird gegen ein Arbeitsentgelt von 2.500 e monatlich vom 1. Juli bis zum 31. August als Urlaubsvertretung im Einzelhandel beschäftigt. Der Arbeitslohn bleibt in vollem Umfang sozialversicherungsfrei. | |

Aufgrund der Auswirkungen der Covid-19-Pandemie wurde die zulässige Dauer der kurzfristigen Beschäftigung in der Zeit vom 01.03.2021 bis zum 31.10.2021 auf eine Höchstdauer von 4 Monaten oder 102 Arbeitstagen ausgeweitet. Zu beachten ist aber, dass die Änderung erst für eine nach dem 31.05.2021 begonnene Beschäftigung gilt. Vor dem 01.06.2021 begonnene Beschäftigungen sind nur innerhalb der alten Grenzen (3 Monate oder 70 Arbeitstage) sozialversicherungsfrei; sie konnten aber nach dem 31.05.2021 auf insgesamt 4 Monate oder 102 Arbeitstage verlängert werden, ohne die Sozialversicherungsfreiheit zu verlieren. Die neuen Grenzen gelten letztmals für bis zum 31.10.2021 beginnende Beschäftigungen; Vorbeschäftigungszeiten sind zu berücksichtigen.

Es ist darauf hinzuweisen, dass kurzfristige Beschäftigungen – unabhängig von der sozialversicherungsrechtlichen Behandlung – auch steuerlich begünstigt sein können (§ 40a Abs. 1 EStG). Die Lohnsteuer für eine kurzfristige Beschäftigung kann vom Arbeitgeber pauschal mit 25 % übernommen werden, wenn

- der Arbeitnehmer nur gelegentlich, nicht regelmäßig wiederkehrend und für höchstens 18 zusammenhängende Arbeitstage beschäftigt wird und

- der Arbeitslohn durchschnittlich 15 Euro pro Stunde und 120 Euro je Arbeitstag nicht überschreitet

Bei einem höheren Arbeitslohn kann eine Lohnsteuer-Pauschalierung dennoch in Betracht kommen, wenn die Beschäftigung zu einem unvorhergesehenen Zeitpunkt sofort erforderlich wird (z. B. bei krankheitsbedingten Ausfällen). Die Beschäftigung von Aushilfskräften, z. B. auf Messen oder Volksfesten, bei denen der Einsatz schon längere Zeit feststeht, kann regelmäßig nicht als „unvorhergesehen“ angesehen werden.

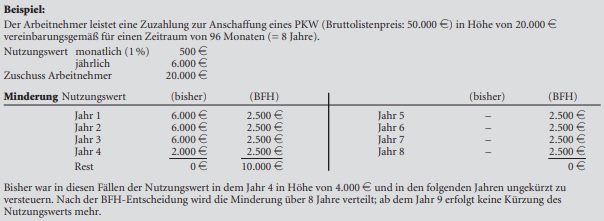

7. PKW-Nutzung: Zuschüsse des Arbeitnehmers zu den Anschaffungskosten des Fahrzeugs

Wird einem Arbeitnehmer ein betrieblicher PKW auch zur privaten Nutzung überlassen, wird regelmäßig ein Nutzungswert dem lohnsteuerpflichtigen und sozialversicherungspflichtigen Arbeitslohn hinzugerechnet; dieser Nutzungswert wird pauschal nach der sog. 1 %-Regelung ermittelt. Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.

Zahlt der Arbeitnehmer für die Nutzung des PKW ein (pauschales oder individuelles) Entgelt, mindert dies im Zahlungsjahr den steuerpflichtigen Nutzungswert ggf. bis zu einem Betrag von null Euro; übersteigt das Nutzungsentgelt den Nutzungswert, wirkt sich der übersteigende Betrag steuerlich nicht aus.

Zahlt der Arbeitnehmer dagegen einen Zuschuss zu den Anschaffungskosten des PKW, können die nach Anrechnung im Zahlungsjahr verbleibenden Zuschüsse in den darauffolgenden Kalenderjahren auf den privaten Nutzungswert angerechnet werden.

Entgegen dieser Praxis hat der Bundesfinanzhof entschieden, dass zeitraumbezogene (Einmal-)Zuzahlungen des Arbeitnehmers zu den Anschaffungskosten auf den Zeitraum, für den sie geleistet werden, gleichmäßig zu verteilen und so auf den Nutzungswert anzurechnen sind.

Nach Auffassung des Gerichts ist es grundsätzlich nicht zu beanstanden, wenn Arbeitgeber und Arbeitnehmer einvernehmlich die Zahlweise und die zeitliche Aufteilung festlegen. Danach stellt die gleichmäßige Aufteilung der Einmalzahlung auf den vereinbarten Zeitraum (hier von 96 Monaten) eine nach den wirtschaftlichen Gegebenheiten mögliche Gestaltung dar, wenn bei vorzeitigem Wegfall der privaten Nutzung der noch nicht angerechnete Zuschuss an den Arbeitnehmer erstattet wird.

8. Steuerberatungs- und Räumungskosten als Nachlassregelungskosten

Der Wert des erbschaftsteuerpflichtigen Nachlasses ist neben Schulden des Erblassers, Pflichtteilsansprüchen und Vermächtnissen auch um Erbfallkosten (z. B. Bestattung, Grabdenkmal, Grabpflege, Erbauseinandersetzung und Erstellung der Erbschaftsteuer-Erklärung) zu mindern. Es handelt sich dabei um Aufwendungen im Zusammenhang mit der Bestattung und der Nachlassregelung. Diese werden mit einem Pauschbetrag von 10.300 Euro berücksichtigt oder können mit den tatsächlichen Kosten geltend gemacht werden.

In einem aktuellen Urteil hatte der Bundesfinanzhof darüber zu entscheiden, ob auch Steuerberatergebühren für einkommensteuerrechtliche Angelegenheiten und Aufwendungen für die Räumung des Haushalts zu diesen Kosten gehören.

Die Finanzverwaltung vertrat bisher die Ansicht, Steuerberatungskosten für Einkommensteuer-Erklärungen des Erblassers seien nur dann zu berücksichtigen, wenn der Erblasser diese noch in Auftrag gegeben hat; bei Beauftragung durch die Erben lägen lediglich nichtabzugsfähige Kosten der Nachlassverwaltung vor. Nach Auffassung des Gerichts sind dagegen auch Steuerberatungskosten für Erklärungen des Erblassers als Nachlassregelungskosten abzugsfähig, auch wenn diese auf Veranlassung der Erben entstanden sind und im unmittelbaren sachlichen und zeitlichen Zusammenhang mit dem Erbfall stehen.

Auch hinsichtlich der Kosten, die durch Räumung und Auflösung des Haushalts entstehen, sieht das Gericht die Grenze zur Verwaltung des Nachlasses nicht als überschritten an und geht von berücksichtigungsfähigen Nachlassregelungskosten aus.

Impressum:

| UNKELBACH TREUHAND GMBH Gartenstraße 30 | Tel.: 0761 38542-0 | Sitz Freiburg |

Hinweis: