Mandanteninformationsbrief

Juli 2019

Sehr geehrte Damen und Herren,

anbei erhalten Sie den aktuellen Mandanteninformationsbrief des Monats Juli 2019. Für etwaige Rückfragen stehen wir Ihnen natürlich jederzeit gerne zur Verfügung. Kontaktieren Sie uns einfach per E-Mail oder telefonisch unter 0761/38542-0.

Unser Mandantenrundbrief-Archiv finden Sie hier: http://www.newsletter.unkelbach-treuhand.de/mandantenrundbrief/archiv/inhalt.php

Mit freundlichem Gruß

UNKELBACH TREUHAND GMBH

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Bei fehlerhafter Darstellung bitte hier klicken: #

- Wirtschaft/Börse: Summa Summarum

- Unkelbach intern: 1. Regionales Nachfolgesymposium

- Vorläufige Festsetzung von Steuerzinsen

- Neue Rechtsprechung zur Berücksichtigung von Verlusten aus Übungsleitertätigkeit bestätigt

- Abo für Pay-TV als Werbungskosten

- Sonderausgabenabzug der Eltern für Vorsorge - aufwendungen des Kindes

- Zahlungen des Arbeitgebers an den Arbeitnehmer für Homeoffice

- Erlass von Säumniszuschlägen für „pünktliche“ Steuerzahler

- Aufwendungen für die krankheitsbedingte Unterbringung von Angehörigen in einem Pflegeheim

1. Wirtschaft/Börse: Summa Summarum

Kaufen, halten, verkaufen? Dieser Fragestellung zu begegnen wird immer schwieriger. Die relevanten Randbedingungen der Antwort sind: Handelskrieg China, Iran, Brexit mit dem Rhetoriker Johnson als voraussichtlicher Gewinner um das Amt des Regierungschefs, das den Haushaltsregeln ausweichende Italien, Spätphase der Konjunktur mit abknickenden Indizes, schon sich abzeichnenden rückläufigen Zinsen, hohe Barquote der Fonds, Neuwahlen in den USA, die ihre Schatten schon vorauswirft und bei uns die zitternde Kanzlerin mit einer Partei, die sich den Grünen anbiedern muss, um im Geschäft zu bleiben, einer SPD, deren Bedeutungslosigkeit im Widerspruch zur öffentlichen Wahrnehmung steht und auf der EU-Ebene ein unwürdiges Personalgeschacher, bei dem Weber wohl auf der Strecke bleibt und Weidmann der lachende Dritte sein könnte. Dabei ist klar, die guten Zeiten gehen im normalen Konjunkturzyklus zu Ende. Das vergangene Jahr 2018 war an den Finanzmärkten bereits kein gutes. Im Gegenteil: Über alle Vermögensklassen hinweg war es das schlechteste seit 1901. Der Geldsackbesitzer bekommt vorgerechnet: „Eine Inflation von 2 Prozent bedeute einen 35-prozentigen Verlust der Kaufkraft innerhalb einer Dekade.“ Also nicht 20 % wie man zunächst meinen könnte. Der im Preis gestiegene Vermögensgegenstand steigt im nächsten Jahr auf der dann erhöhten Basis (Zinseszinseffekt, mal negativ gedacht). Es besteht also Handlungsbedarf. Was wird denn so empfohlen: Gold. Der Preis liegt heute bei rd. 1.400 Dollar pro Feinunze und lag im August 2011 schon mal bei 1.900 Dollar. Also mit Nichten eine sichere Bank. Das wissen natürlich die Marktmacher, die schon eingestiegen sind und nunmehr ihre Abonnenten wie Lemminge abzocken. Gleichwohl, der Goldpreis ist zinsreagibel im Sinne der Lagerhaltungskosten. Wenn die Zinserwartungen rückläufig sind, sinken die Lagerhaltungskosten und der Goldpreis steigt, wie immer. Innovative oder auch gewissenlose Tippgeber empfehlen bereits reale Hebelprodukte: Minen. Das ist natürlich gar nichts für Normalos. Die Förderkosten sind meist nicht in Dollar, so z. B. in südafrikanischen Rand. Der Anleger muss also im Kopf haben die künftigen Förderkosten, z. B. in Südafrika, den Goldpreis in Dollar und die Wechselkursentwicklungen Rand zu Dollar und Dollar zum Euro. Da Währungshändler feststellen, dass keine eindeutigen Wechselkursvorhersagen möglich sind, ist die Empfehlung eines bekannten Börsenbriefs wie aber auch renommierter Banken für einen Normalanleger schlicht Stuss. Nicht jedoch für die Tippgeber, die über sichere Gebühren und ihr Frontrunning stets dabei sind. Immobilien: Die sich hier aufblähenden Preise sind auch ein Zeichen für die nahe Krise. So zu lesen über das Heimatland der Lehman Krise. Vorweg, erinnern Sie sich an Mitte September 2008? Die Bank hatte stark in Immobilien investiert und musste zunächst 3,3 Mrd. $ abschreiben, etc. . Die Bank ging pleite und riss Anleger und die Konjunktur mit in die Tiefe. Jetzt schreiben die Zeitungen für den US-amerikanischen Häusermarkt: „Amerikas Häusermarkt wird zunehmend von Profiinvestoren dominiert. Private Kaufinteressenten haben gegen die finanzkräftigen Beteiligungsgesellschaften kaum Chancen.“ Bei uns ist die Lage nicht anders: „Versicherer kaufen immer mehr Immobilien, erstmals mehr als 10 % aller Assekuranz-Anlagen sind Immobilien, Branche investiert auch in risikantere Objekte.“ Dass die Berliner rot-rot-grüne Landesregierung mit einer 5-Jahrespreisbremse auf Stimmenjagd geht, ist daher verständlich. Gleichwohl ist für den Normalanleger immer noch an der Immobilie was dran: Mit wenig Eigenkapital, guter Lage, guten Mietern und der noch geltenden Steuerfreiheit nach 10 Jahren Vermietung, kann man wohl noch mitverdienen, wenn die Lage stimmt und mach sich um das Objekt kümmert. Lässt man alles über Makler, Verwalter und teure Handwerker laufen, kann das bei den aktuellen Höchstpreisen gleichwohl daneben gehen. Im Vergleich zum Gold oder Goldminen kann der Anleger sein Investment auch mit normaler Schulbildung verstehen. Sollte man auf Aktien setzen, ist hier nunmehr höchste Qualität gefragt, nicht Nebenwerte, die gerne ohne wirtschaftlichen Hintergrund mitsegeln. Kostengünstige ETF auf den Weltindex sind stets eine Empfehlung, auch wenn man mit einem moderatem Wachstum der Weltwirtschaft von 3,4 % rechnet. Was tun? Profis können short gehen. Nichtzocker sollten mit erheblich reduzierten Beständen long bleiben und im Geld mit Ruhe abwarten, bis die Ampel wieder gelb bzw. grün zeigt und dann mit der Hand setzen. Zu bedenken: An einem schlechten Tag verlieren Sie mehr wenn Sie drin bleiben als die Inflation Ihren Geldsack im Jahr erleichtert.

Wie immer an dieser Stelle ein paar Bonmots zum Aktienmarkt, diesmal wieder alle vom Chef der Spekulanten, Kostolany, selbst:

- „Wenn alle Spieler auf eine angeblich todsichere Sache spekulieren, geht es fast immer schief.“ Bei dieser Börsenweisheit spielt der Börsenaltmeister auf Übertreibungen und Blasen an, die entstehen können, wenn alle Anleger auf das gleiche Pferd setzen und die Risiken einer Anlage völlig außer Acht lassen.

- „Spekulieren kann jeder. Es zur richtigen Zeit zu tun – das ist die Kunst.”, sagte Kostolany einmal. Timing ist alles, meinte der Börsenguru, wenn es um spekulative Finanzanlagen geht.

- „Investiere bei einem Goldrausch nicht in die Goldgräber, sondern in Schaufeln.“ Auch eine Börsenweisheit von Kostolany, die sogar heute immer noch Bestand haben dürfte. Ein Beispiel ist der Internet-Boom. Um Inhalte im Netz überhaupt zu finden, braucht man eine Suchmaschine – das Geschäftsmodell von Google war geboren.

Haben Sie Rentabilitätsprobleme, sei es mit dem Hintergrund Schweiz oder der geringen Höhe aufgrund der Bankenhonorare oder sind Sie hinsichtlich Ihrer Vermögensdispositionen und Altersvorsorge unsicher, lassen Sie sich von uns beraten. Für ein unverbindliches erstes Beratungsgespräch stehen wir Ihnen gerne zur Verfügung. Wir beraten gegen Honorar und ohne Fixkosten, insbesondere behalten Sie hierbei die Verfügungsmacht und ihr Vermögen in der Hand und wir werden nicht von dem Produkteanbieter bezahlt.

Wollen Sie Ihr Unternehmen gegen die weiterhin instabile Konjunktur und die anhaltende Systemkrise sturmfest machen, nehmen Sie mit uns Kontakt auf. Wir checken Ihr Geschäftsmodell und unterstützen Sie bei der strategischen Adjustierung.

Wir organisieren für Sie die Unternehmensnachfolge und nehmen im Vorfeld gerne eine indikative Unternehmensbewertung vor, damit Sie überschlägig eine Markteinschätzung ihres Unternehmens gewinnen.

2. Unkelbach intern: 1. Regionales Nachfolgesymposium

Das Thema Unternehmensnachfolge wird aus demografischen Gründen und wegen einer gesunkenen Bereitschaft zum Schritt in die Selbstständigkeit zu einem immer wichtigeren Handlungsfeld institutioneller Akteure. Mit diesem Veranstaltungsformat sollen bestehende regionale Kooperationsformate erweitert und vertieft werden. Mit welchen Handlungsspielräumen sind die verschiedenen Akteure ausgestattet? Welche Beratungsangebote und Förderinstrumente gibt es, um erfolgreiche Unternehmensnachfolgen zu unterstützen? Wie können erfolgreiche Nachfolgen aussehen und welche Fallstricke existieren (best practice)? Gibt es branchenspezifische Anforderungen etwa für Handwerk, Industrie und Handel? Wie können die Kammern insgesamt besser mit kommunalen Entscheidungsträgern im Sinne einer „gründungsfreundliche Kommune“ agieren? Diese Fragen sollen beim 1. Regionalen Nachfolgesymposium diskutiert werden.

Herr WP/StB Dr. Philipp Unkelbach wird hierbei zusammen mit Herrn Bertram von der IHK Freiburg Südlicher Oberrhein 2 Werkstattgespräche begleiten, die sich mit dem Thema „Nachfolgemanagement und Standortimpulse“ beschäftigen.

Die Veranstaltung findet am 17. 07. 2019 im Schloss Reinach, Freiburg-Munzingen statt.

Zielgruppe sind Gewerbevereine, Bürgermeister und Wirtschaftsförderer. Die Veranstaltung ist nicht frei zugänglich, die Vortragsunterlagen senden wir jedoch auf Anfrage gerne zu.

3. Vorläufige Festsetzung von Steuerzinsen

Für Steuernachzahlungen bzw. -erstattungen im Zusammenhang mit der Festsetzung von Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer kommt die sog. Vollverzinsung in Betracht (§ 233a Abgabenordnung).

Die Verzinsung beginnt regelmäßig nach einer 15-monatigen Karenzzeit nach Ablauf des Veranlagungszeitraums. Der gesetzlich festgesetzte Zinssatz beträgt 0,5 % für jeden vollen Monat, d. h. 6 % jährlich (§ 238 Abgabenordnung).

Im Hinblick auf die anhaltende Niedrigzinsphase hält der Bundesfinanzhof die Höhe des Zinssatzes regelmäßig ab 2012 allerdings für verfassungswidrig.

Beim Bundesverfassungsgericht sind bereits zwei Verfahren anhängig, die Zinsfestsetzungen für die Jahre ab 2010 bzw. 2012 betreffen. Soweit die Finanzverwaltung Festsetzungen von Steuerzinsen vornimmt, erfolgen diese jetzt grundsätzlich nur noch vorläufig. Dadurch sollen entsprechende Einspruchsverfahren vermieden werden. Sollte das Bundesverfassungsgericht den Zinssatz für verfassungswidrig halten, werden die vorläufigen Zinsfestsetzungen von Amts wegen entsprechend geändert, im Fall von Erstattungszinsen könnte dies für die Betroffenen ggf. nachteilig sein.

4. Neue Rechtsprechung zur Berücksichtigung von Verlusten aus Übungsleitertätigkeit bestätigt

Einnahmen bzw. Aufwendungsersatz im Zusammenhang mit einer nebenberuflichen Tätigkeit als Übungsleiter, Ausbilder, Erzieher oder Betreuer im Dienst oder im Auftrag für Vereine, Schulen, gemeinnützige Körperschaften, öffentliche Einrichtungen o. Ä. sind steuerbegünstigt: Entsprechende Einnahmen bleiben bis zur Höhe von 2.400 Euro im Jahr steuer- und sozialversicherungsfrei. Fallen im Zusammenhang mit der Übungsleitertätigkeit Aufwendungen (Betriebsausgaben bzw. Werbungskosten) an, stellt sich die Frage, inwieweit diese steuerlich berücksichtigt werden können. Nach Auffassung der Finanzverwaltung kommt ein Abzug als Betriebsausgaben bzw. Werbungskosten nur dann in Betracht, wenn sowohl die Einnahmen als auch die Ausgaben den Übungsleiterfreibetrag übersteigen.

Der Bundesfinanzhof hat jetzt seine aktuelle Rechtsprechung bestätigt und entschieden, dass „Verluste“ aus einer nebenberuflichen Tätigkeit als Übungsleiter auch dann steuerlich berücksichtigt werden können, wenn die Einnahmen den Übungsleiterfreibetrag von 2.400 Euro jährlich nicht übersteigen

| Beispiel: |

| T erhält für eine Trainertätigkeit von einem Sportverein 1.200 € im Jahr. T sind in diesem Zusammenhang Aufwendungen (insbesondere Fahrtkosten) in Höhe von 1.800 € entstanden. |

Nach Auffassung des Gerichts würde bei einer Nichtberücksichtigung der Ausgaben der vom Gesetzgeber bezweckte Steuervorteil für nebenberufliche Übungsleiter in einen Steuernachteil umschlagen. Daher können auch in diesen Fällen die übersteigenden Aufwendungen (im Beispiel 600 Euro) steuerlich geltend gemacht und als Verlust mit anderen Einkünften verrechnet werden.

Eine Berücksichtigung von Verlusten ist allerdings ausgeschlossen, wenn dauerhaft keine Gewinne zu erwarten sind.

5. Abo für Pay-TV als Werbungskosten

Nach § 9 EStG sind Werbungskosten Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen. Sie sind bei der Einkunftsart abzuziehen, bei der sie erwachsen sind. Das heißt u. a., dass die Ausgaben mit den Einnahmen der jeweiligen Einkunftsart (z. B. Einkünfte aus nichtselbständiger Arbeit) in wirtschaftlichem Zusammenhang stehen müssen.

Bei Aufwendungen, die sowohl beruflich als auch privat (mit)veranlasst sind (sog. gemischte Aufwendungen), ist zu unterscheiden:

Ist die private Mitveranlassung von untergeordneter Bedeutung (d. h. unter 10 %), können die Aufwendungen in voller Höhe abgezogen werden.

Ist die berufliche Veranlassung von untergeordneter Bedeutung, sind die Aufwendungen insgesamt nicht abziehbar.

In den übrigen Fällen sind die gemischten Aufwendungen ggf. aufzuteilen; der berufliche Anteil ist dann abziehbar, wenn er nach objektiven Merkmalen ermittelt oder ggf. geschätzt werden kann (z. B. nach Zeit-, Mengen-, Flächenanteilen oder Anzahl der teilnehmenden Personen).

In einem aktuellen Fall hat der Bundesfinanzhof die Berücksichtigung von gemischten Aufwendungen weiter präzisiert. Das Gericht stellte klar, dass Aufwendungen eines Fußballtrainers einer Lizenzmannschaft für ein Sky-Bundesliga-Abo als Werbungskosten bei den Einkünften aus nichtselbständiger Arbeit abzugsfähig sein können, wenn tatsächlich eine berufliche Veranlassung vorliegt. Der Streitfall wurde an das Finanzgericht zurückverwiesen, um festzustellen, in welchem Umfang das Abo für die Trainertätigkeit verwendet wurde bzw. inwieweit eine private Nutzung vorlag.

6. Sonderausgabenabzug der Eltern für Vorsorgeaufwendungen des Kindes

Selbst getragene Beiträge zur Basiskranken- und Pflegepflichtversicherung können regelmäßig in voller Höhe als Sonderausgaben berücksichtigt werden. Bei Eltern gilt dies auch für entsprechende Beiträge, die ihrem unterhaltsberechtigten Kind entstanden sind, wenn sich die Aufwendungen beim Kind aufgrund zu niedriger Einkünfte (z. B. im Rahmen eines Ausbildungsverhältnisses) steuerlich nicht auswirken. Die Kranken- und Pflegeversicherungsbeiträge des Kindes können grundsätzlich insgesamt nur einmal als Sonderausgaben berücksichtigt werden.

Der Bundesfinanzhof hatte entschieden, dass – entgegen der Verwaltungsauffassung– eine Geltendmachung der Vorsorgeaufwendungen des Kindes bei den Sonderausgaben der Eltern nur dann möglich ist, wenn diese die Beiträge direkt als Zahlung oder im Wege des Barunterhalts getragen haben. Im Streitfall erfüllten die Eltern ihre Unterhaltspflicht in Form von Naturalunterhalt (u. a. durch kostenloses Wohnen); das Gericht erkannte den Sonderausgabenabzug bei den Eltern insoweit nicht an.

Die Finanzverwaltung wendet die einschränkende Auffassung des Bundesfinanzhofs nicht an. Das bedeutet, dass Eltern, die entsprechende Beiträge des Kindes wirtschaftlich getragen haben, diese bei ihren Sonderausgaben geltend machen können, wobei es nicht darauf ankommt, ob Unterhalt in Form von Bar- oder Sachunterhaltsleistungen getragen wurde.

7. Zahlungen des Arbeitgebers an den Arbeitnehmer für Homeoffice

Nutzt ein Arbeitnehmer einen Raum seiner Wohnung als Arbeitszimmer, kommt der unbeschränkte Werbungskostenabzug für die anteilig auf diesen Raum entfallenden Aufwendungen nur dann in Betracht, wenn dieser Raum den Mittelpunkt der gesamten beruflichen Tätigkeit des Arbeitnehmers bildet. Ist dies nicht der Fall, steht aber kein anderer Arbeitsplatz für die Tätigkeit zur Verfügung, können die Aufwendungen bis zu 1.250 Euro jährlich abgezogen werden. Darüber hinaus ist grundsätzlich kein Abzug der Raumkosten für das Arbeitszimmer möglich (vgl. § 4 Abs. 5 Satz 1 Nr. 6b EStG).

Zahlt der Arbeitgeber jedoch eine Miete für die Nutzung des Arbeitszimmers als Homeoffice, lässt sich dadurch ggf. ein voller Werbungskostenabzug erreichen. Das galt sogar dann, wenn auch langfristig kein Überschuss der Einnahmen über die Werbungskosten, sondern nur Verluste aus der Überlassung des Arbeitszimmers zu erwarten waren, denn die Einkunftserzielungsabsicht wurde insoweit einfach unterstellt. An dieser Auffassung hat der Bundesfinanzhof jedoch nicht mehr festgehalten. Die Finanzverwaltung lässt infolgedessen Verluste aus der Vermietung an den Arbeitgeber, bei der nachhaltig kein Überschuss zu erwarten ist, daher nur noch zum Abzug zu, wenn das Mietverhältnis vor dem 1. Januar 2019 abgeschlossen wurde. Darüber hinaus vertritt die Finanzverwaltung folgende Auffassung:

Das an den Arbeitgeber „vermietete“ Homeoffice führt nur dann zu Einkünften aus Vermietung und Verpachtung, wenn diese Nutzung im überwiegenden Interesse des Arbeitgebers liegt. Indizien dafür sind, dass im Unternehmen kein geeigneter Arbeitsplatz für den Arbeitnehmer zur Verfügung steht, Versuche des Arbeitgebers, entsprechende Räume von Dritten anzumieten, erfolglos geblieben sind oder vergleichbare Räumlichkeiten für andere Arbeitnehmer auch bei fremden Dritten angemietet wurden. Ferner sollte eine schriftliche Vereinbarung über die Bedingungen der Überlassung der Räumlichkeiten des Arbeitnehmers an den Arbeitgeber vorhanden sein. In diesen Fällen führen die Zahlungen des Arbeitgebers zu Einkünften aus Vermietung und Verpachtung; die auf die Wohnung entfallenden Aufwendungen sind beim Arbeitnehmer ohne Einschränkung als Werbungskosten abzugsfähig, wenn durch die Vermietung langfristig Überschüsse erwirtschaftet werden können.

Steht allerdings im Betrieb des Arbeitgebers ein Arbeitsplatz für den Arbeitnehmer zur Verfügung, ist dies ein Indiz dafür, dass die Nutzung eines häuslichen Arbeitszimmers als Homeoffice überwiegend im Interesse des Arbeitnehmers liegt. Zahlt der Arbeitgeber in diesem Fall ein Entgelt für die Nutzung des Homeoffice, gehört dieses zum steuer- und sozialversicherungspflichtigen Arbeitslohn. Die auf das Homeoffice entfallenden Aufwendungen können dann nur gem. § 4 Abs. 5 Satz 1 Nr. 6b EStG als Werbungskosten abgezogen werden, wenn der Raum den Mittelpunkt der gesamten beruflichen Tätigkeit bildet (siehe oben).

8. Geschäftsveräußerung: Erwerb des Inventars und Anmietung der Immobilie

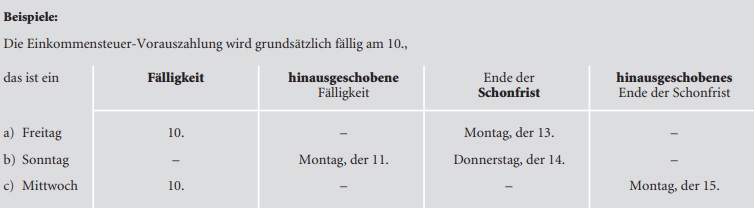

Werden Steuerzahlungen (z. B. für die Festsetzung bzw. Vorauszahlung von Einkommen- oder Körperschaftsteuer) nicht fristgemäß entrichtet, entstehen „automatisch“ – allein aufgrund des Zeitablaufs – Säumniszuschläge; diese betragen grundsätzlich 1 % des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat.

Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage überschritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung.

Eine Besonderheit gilt bei Fälligkeitssteuern (z. B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden Säumniszuschläge nicht vor Abgabe der Anmeldung festgesetzt.

Fallen Fälligkeitstag oder das Ende der 3-tägigen Schonfrist auf einen Samstag, Sonntag oder einen Feiertag, verschieben sich die jeweils betroffenen Termine auf den folgenden Werktag (§ 240 i. V. m. § 108 Abs. 3 AO).

Das Finanzamt kann Säumniszuschläge (teilweise) erlassen, wenn die Erhebung „unbillig“ wäre (§ 227 AO). Dies kann z. B. der Fall sein, wenn wegen einer plötzlichen Erkrankung eine pünktliche Zahlung nicht möglich war oder bei Zahlungsunfähigkeit bzw. wirtschaftlichen Engpässen.

Ein Erlass von Säumniszuschlägen kommt auch in Betracht, wenn dem Fristversäumnis ein offenbares Versehen zugrunde liegt und der Steuerpflichtige ansonsten ein „pünktlicher“ Steuerzahler ist. Zu beachten ist hierbei allerdings, dass ein Steuerzahler, der die oben genannte 3-tägige Schonfrist „laufend“ ausnutzt, nicht als pünktlicher Zahler im Sinne dieser Regelung gilt.

Bei Zahlung nach dem Fälligkeitstermin, aber innerhalb der Schonfrist werden somit zwar keine Säumniszuschläge festgesetzt; allerdings kann jedes Ausnutzen der Schonfrist die Erlasswürdigkeit des Steuerzahlers – auch im Fall eines nur einmaligen Überschreitens der Frist – mindern.

9. Aufwendungen für die krankheitsbedingte Unterbringung von Angehörigen in einem Pflegeheim

Während Aufwendungen für die altersbedingte Heimunterbringung von Angehörigen (z. B. Eltern) nur im Rahmen des § 33a EStG (außergewöhnliche Belastung in besonderen Fällen) geltend gemacht werden können, richtet sich die steuerliche Berücksichtigung bei einer krankheitsbedingten Unterbringung des Angehörigen in einem Altenpflegeheim nach § 33 EStG.24 Dies hat u. a. zur Folge, dass entsprechende Zahlungen sich nur insoweit auswirken, als sie die zumutbare Belastung übersteigen. Die Höhe der zumutbaren Belastung richtet sich insbesondere nach der steuerlichen Leistungsfähigkeit des Leistenden: Der Anrechnungsbetrag ist niedriger, wenn der Leistende eigene Kinder hat oder verheiratet ist.

Das Finanzgericht Baden-Württemberg hat allerdings klargestellt, dass bei der Ermittlung der zumutbaren Belastung der Gesamtbetrag der Einkünfte beider Ehepartner zugrunde zu legen ist, auch wenn nur ein Ehegatte unterhaltsverpflichtet ist. Dies folgt nach Auffassung des Gerichts aus der Wahl der Zusammenveranlagung, bei der die Einkünfte den Ehepartnern gemeinsam zugerechnet und die Eheleute gemeinsam als Steuerpflichtiger behandelt werden.

Impressum:

| UNKELBACH TREUHAND GMBH Gartenstraße 30 | Tel.: 0761 38542-0 | Sitz Freiburg |

Hinweis: