Mandanteninformationsbrief

Mai 2013

Sehr geehrte Damen und Herren,

anbei erhalten Sie den aktuellen Mandanteninformationsbrief des Monats Mai 2013. Für etwaige Rückfragen stehen wir Ihnen natürlich jederzeit gerne zur Verfügung. Kontaktieren Sie uns einfach per E-Mail oder telefonisch unter 0761/38542-0.

Unser Mandantenrundbrief-Archiv finden Sie hier: http://www.newsletter.unkelbach-treuhand.de/mandantenrundbrief/archiv/inhalt.php

Mit freundlichem Gruß

UNKELBACH TREUHAND GMBH

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Bei fehlerhafter Darstellung bitte hier klicken:

- Wirtschaft/Börse: Summa Summarum

- Private PKW-Nutzung: 1 %-Regelung verfassungsrechtlich unbedenklich

- Gesetz zur Stärkung des Ehrenamtes verabschiedet

- Nachweis der Ausbildungsbereitschaft bei Kindern ohne Ausbildungsplatz

- Innergemeinschaftliche Lieferungen: Gelangensbestätigung und andere Belegnachweise

- Erlass von Säumniszuschlägen für "pünktliche" Steuerzahler

- Steuerbefreiung für geerbtes selbstgenutztes Wohneigentum

- Aktuelle Grunderwerbsteuersätze

1. Wirtschaft/Börse: Summa Summarum

Uli Hoeneß muss es gut gehen: Von den gezahlten 6 Mio. € dürften 2 Mio. € auf die Nachzahlungszinsen zu 6 % und die Einmalzahlung von 5 % entfallen, so dass für die Kapitalertragsteuer 4 Mio. € verbleiben. Bei drei Prozent Verzinsung des Kapitals dürfte der ehem. Stürmerstar um die 50 Mio. € in die Schweiz gebracht haben. Das Geld kann kaum aus seiner Wurstfabrik kommen, dafür reicht deren Umsatz nicht aus. Wahrscheinlicher ist das Gerücht, das Geld stamme aus einem Adidas-Dreyfus-Kredit, mit dem fleißig und erfolgreich auf dem Neuen Markt gezockt wurde. Wenn dem so ist, dann dürfte Uli auch Spekulationsgewinne nicht erklärt haben, so dass das Geld tiefschwarz ist. Ab letzten Weihnachten dürfte es dem Wurstfabrikanten zunehmend schlechter gegangen sein, denn es war klar, daß das Steuerabkommen mit der Schweiz nicht mehr zu Stande kommen würde, was ein anonymes Legalisieren des Schwarzgeldes mit einer Einmalzahlung zwischen 21 % bis 41 % eröffnet hätte. Nun drücken Uli mehrere Sorgen: Wusste die Finanzverwaltung über die gekauften Datensätze von seinem Konto, greift die Selbstanzeige nicht mehr und er befindet sich im Steuerstrafverfahren. Da die Steuerhinterziehung mehr als 1 Mio. € beträgt, muss nach dem BGH im gesonderten Strafverfahren eine Freiheitsstrafe ausgesprochen werden: Liegt ein besonders schwerer Fall vor: 6 Monate bis 10 Jahre, ansonsten 1 Monat bis 5 Jahre oder Geldstrafe. Aber auch wenn die Selbstanzeige greift, dürfte Uli kein Glück, oder wie Beckenbauer meinte, Pech haben: Da die verkürzte Steuer mehr als 50.000 € beträgt, scheidet nach dem Schwarzgeldbekämpfungsgesetz eine Straffreiheit aus. Dass der Steuerberater von dem Schweiztransfer nichts wusste, ist bei den Summen abwegig, möglicherweise hat er geschwiegen, um die Mode mitzumachen "Reisen bildet Vermögen", wie die Banken damals warben, auch gilt Uli als durchsetzungsstark. Steuerberater, die zur Ehrlichkeit aufriefen, hatten damals einen schweren Stand, es war schlicht chic, ein Auslandskonto zu haben, viele suchten auch nur einen Kick. Ob Ulis Geldtransfer ökonomisch Sinn machte, ist zweifelhaft. Nach unserer vieljährigen Erfahrung mit Selbstanzeigen stellen wir fest: Eine Vermögensmehrung ist in nur wenige Fällen eingetreten, meist wurden Verluste erlitten, oft wurden in der Schweiz sogar Eurokonten errichtet, so dass der Angst vor dem Zerfall des Euro gar nicht begegnet werden konnte, was ja meist beabsichtigt war. Der Grund für die geringe Verzinsung des Vermögens bei den schweizer Banken liegt in deren Kostenstruktur. In dem meisten Fällen wurden für die Steuerflüchtlinge Musterdepots geführt, die an den Ertragsbedürfnissen der Bank ausgerichtet wurden: Anlage in teuren Fonds und häufige Umschichtungen, dann wenn die Bank wieder Provisionsergebnisse brauchte. Fonds haben Kosten (ohne Transaktionskosen bei Aktien) von rd. 3 %, dazu kommen die Kosten der Bank für die Depotführung und allerlei Dienstleistungen, die sich auf rd. 1 % des Depotwertes belaufen. Der sichere Zins, gemessen an Bundesanleihen, liegt bei rd. 1 %. Aufgrund dieser Kostenstruktur der schweizer Banken können die Depots nur bei hohem Risiko der Anlagen wachsen, das geht aber über einen Zeitraum der Selbstanzeige von 10 Jahre regelmäßig nicht gut. Uli könnte hier aber dank seines Geschäftssinnes anders behandelt worden sein. Dass die Zinsen seit Jahren im Keller sind, macht zunehmend Sorgen: Wirtschaftsinstitute und der IWF weisen nunmehr darauf hin. Die EZB stellt jedoch fest, dass noch Zinssenkungsspielraum gebe, wogegen Weidmann vor der Gefahr eines Abwertungswettlaufs, ausgelöst von Japan, warnt. Worin liegt die Gefahr der niedrigen Zinsen? Es kommt zu Fehlallokationen, man tut so, als gäbe es reichlich Kapital, was ja nicht der Fall ist. Privat Haushalte kaufen oder besser kauften Gold und bauten Häuser, die Kurse von Festverzinslichen und Aktien steigen, die Staaten verschuldeten sich auf Teufel komm raus, nur die Unternehmen hielten sich zurück, denn diese machen ihre Investitionsentscheidungen nicht nur an den Zinsen, sondern insbesondere an Geschäftsaussichten fest und diese sind nach wie vor nicht rosig. RWE steht ratlos vor dem Trümmerhaufen der Tsunamikatastrophe, auch Solargewinner wie Solarworld gehen pleite und auch umsichtig geführte Firmen wie Bosch leiden durch das Einstampfen der Solarsparte. Die Aktie, insbesondere die deutsche Aktie, ist aber nicht tot, aber: Das wirtschaftliche Umfeld, unsere Auslandsmärkte, stimmen nicht, jedoch es gibt für den Anleger keine Alternative zur Aktie, sei es nur als Depotbeimischung. Ausnahmen kommen in Betracht aus Altersgründen oder weil das Vermögen zu klein ist. Der Renditeunterschied zur Anleihe, und hier kommt nur die Unternehmensanleihe in Frage, ist zu groß. Allianz und Post haben nach Analystenmeinung noch Luft nach oben. LPKF aus dem TecDAX ist sehr gut gelaufen und bekommt auch für die Zukunft noch sehr gute Noten. Empfehlungen an Unternehmensanleihen muss man an der Portfolioausrichtung festmachen: Noch ist die Inflation gering, aber auch in den USA wird eine Zinswende zunehmend diskutiert und dann kommt es zur großen Rotation, raus aus den Aktien und rein die Festverzinslichen. Dass Unternehmen nun fleißig umschulden und Ausstiegsklauseln nutzen, dürfte vermehrt auftreten. Bei Schaeffler haben die Anleihegläubiger noch mal Glück gehabt, mit der neuen Anleihe werden Bankkredite getilgt. Zeitunglesen ist also angesagt, der Schlaf dürfte unruhiger werden, genau wie bei Uli.

Wie stets an dieser Stelle ein paar kritische und auch humoristische Lebens- und Börsenweisheiten:

- "Geld allein macht nicht unglücklich" (Peter Falk)

- "Bildung ist das, was übrig bleibt, wenn der letzte Dollar weg ist" (Mark Twain)

- "An der Börse kann man nur 100 Prozent verlieren, aber 1.000 Prozent gewinnen." (Stammtisch)

Haben Sie Zinsprobleme, sei es mit dem Hintergrund Schweiz oder der geringen Höhe aufgrund der Bankenhonorare oder sind Sie hinsichtlich Ihrer Vermögensdispositionen und Altersvorsorge unsicher, lassen Sie sich von uns beraten. Für ein unverbindliches erstes Beratungsgespräch stehen wir Ihnen gerne zur Verfügung. Wir beraten gegen Honorar und ohne Fixkosten, insbesondere behalten Sie hierbei die Verfügungsmacht und ihr Vermögen in der Hand und wir werden nicht von dem Produkteanbieter bezahlt.

Wollen Sie Ihr Unternehmen gegen die instabile Konjunktur und die anhaltende Systemkrise sturmfest machen, nehmen Sie mit uns Kontakt auf. Wir checken Ihr Geschäftsmodell und unterstützen Sie bei der strategischen Adjustierung. Wir organisieren für Sie die Unternehmensnachfolge und nehmen im Vorfeld gerne eine indikative Unternehmensbewertung vor, damit Sie überschlägig eine Markteinschätzung ihres Unternehmens gewinnen. Auch prüfen wir gerne, ob Sie steuerlich richtig aufgestellt sind.

2. Private PKW-Nutzung: 1 %-Regelung verfassungsrechtlich unbedenklich

Die Bewertung der privaten Nutzung eines dem Arbeitnehmer vom Arbeitgeber überlassenen PKW erfolgt grundsätzlich nach der sog. 1 %-Regelung. Danach beträgt der geldwerte Vorteil monatlich 1 % des inländi-schen Bruttolistenpreises des Fahrzeugs im Zeitpunkt der Erstzulassung. Der Bruttoneuwagenlistenpreis ist auch bei der Überlassung eines als Gebrauchtwagen angeschafften PKW oder eines vollständig abgeschriebenen Fahrzeugs zugrunde zu legen.

Gegen diese Regelung bestehen nach Auffassung des Bundesfinanzhofs keine verfassungsrechtlichen Bedenken, insbesondere weil alternativ die Höhe des geldwerten Vorteils nach der sog. Fahrtenbuchmethode anhand der auf die nachgewiesenen Privatfahrten entfallenden anteiligen tatsächlichen Fahrzeugkosten ermittelt werden kann.

3. Gesetz zur Stärkung des Ehrenamtes verabschiedet

Mit dem kürzlich verabschiedeten Ehrenamtsstärkungsgesetz sollen die Rahmenbedingungen im Bereich der Gemeinnützigkeit verbessert werden. Die Neuregelungen treten überwiegend rückwirkend zum 1. Januar 2013 in Kraft.

- Die steuer- und sozialversicherungsfreie Übungsleiterpauschale (§ 3 Nr. 26 EStG) wird von 2.100 Euro auf 2.400 Euro pro Jahr angehoben; dies gilt entsprechend auch für die Aufwandsentschädigung für Betreuer, Pfleger usw. nach § 3 Nr. 26b EStG.

- Die sog. Ehrenamtspauschale (§ 3 Nr. 26a EStG) wird von 500 Euro auf 720 Euro pro Jahr erhöht.

- Die Zweckbetriebsgrenze für körperschaft- und gewerbesteuerfreie Sportveranstaltungen (§ 67a Abgabenordnung - AO) wird von 35.000 Euro auf 45.000 Euro Jahresumsatz (einschließlich Umsatzsteuer) angehoben.

- Bei Zuwendungen in den Vermögensstock einer Stiftung wird ein gemeinsamer Höchstbetrag für zusammenveranlagte Ehegatten von 2 Mio. Euro eingeführt (§ 10b Abs. 1a EStG).

- Klarstellend wird in § 10b Abs. 3 EStG festgelegt, dass Sachspenden aus dem Betriebsvermögen mit dem Entnahmewert einschließlich der dabei regelmäßig entstehenden Umsatzsteuer anzusetzen sind.

Im Übrigen enthält das Ehrenamtsstärkungsgesetz insbesondere Änderungen und Vereinfachungen im Gemeinnützigkeitsrecht, z. B. Verlängerung der Mittelverwendungsfrist für gemeinnützige Einrichtungen, Stiftungen etc. auf 2 Jahre (§ 55 Abs. 1 Nr. 5 AO).

4. Nachweis der Ausbildungsbereitschaft bei Kindern ohne Ausbildungsplatz

Befindet sich ein volljähriges Kind nicht in der Ausbildung und liegt kein anderer Ersatztatbestand vor, kommt die steuerliche Berücksichtigung und die Zahlung von Kindergeld nur in folgenden Fällen in Be-tracht:

- Bis zur Vollendung des 21. Lebensjahres, wenn keine Beschäftigung vorliegt, das Kind aber bei der Agentur für Arbeit als arbeitsuchend gemeldet ist.

- Bis zur Vollendung des 25. Lebensjahres:

- für eine Übergangszeit zwischen zwei Ausbildungsabschnitten (bzw. zwischen Ausbildung und freiwilligem sozialen Jahr usw.) von bis zu vier Monaten oder

- wenn eine Berufsausbildung mangels Ausbildungsplatz nicht begonnen oder fortgesetzt werden kann.

Wird für die steuerliche Kinderberücksichtigung bzw. das Kindergeld geltend gemacht, dass ein Kind eine Berufsausbildung nicht beginnen oder fortsetzen kann, muss gegenüber der Finanzverwaltung die Ausbildungsbereitschaft des Kindes glaubhaft gemacht werden. Dies kann z. B. durch Bescheinigungen der Agentur für Arbeit, Unterlagen über die Bewerbung oder Ablehnungen eines Studien- oder eines Ausbil-dungsplatzes erfolgen. Diese Auffassung hat der Bundesfinanzhof bestätigt und entschieden, dass das Bemühen um einen Ausbildungsplatz belegbar sein muss. Der Kindergeldberechtigte habe daher Vorsorge dafür zu treffen, dass geeignete Unterlagen zum Nachweis der Ausbildungsbereitschaft beschafft werden. Nach Auffassung des Gerichts können auch Bewerbungen und Absagen durch E-Mails als Nachweis berücksichtigt werden.

5. Innergemeinschaftliche Lieferungen: Gelangensbestätigung und andere Belegnachweise

Für die Umsatzsteuerfreiheit von innergemeinschaftlichen Lieferungen müssen bestimmte Beleg- und Buchnachweispflichten erfüllt werden. Die in den §§ 17a bis 17c UStDV enthaltenen Regelungen wurden zwar zum 1. Januar 2012 geändert, aufgrund erheblicher Probleme bei der Umsetzung in die Praxis hat die Finanzverwaltung die Anwendung des neuen § 17a UStDV jedoch bis auf Weiteres ausgesetzt. Inzwischen wurde die Vorschrift entschärft und weitere Nachweisbelege zugelassen. Die Neuregelung soll am 1. Oktober 2013 in Kraft treten. Die "Gelangensbestätigung" ist dann eine Möglichkeit nachzuweisen, dass der Liefergegenstand tatsächlich in das übrige Gemeinschaftsgebiet befördert oder versendet wurde. Sie kann aus mehreren Dokumenten bestehen und hat folgende Angaben zu enthalten:

- Namen und Anschrift des Abnehmers

- Menge und handelsübliche Bezeichnung des Gegenstands der Lieferung (bei Fahrzeugen einschließlich Fahrzeug-Identifikationsnummer)

- Ort und Monat des Erhalts des Gegenstands (bzw. des Endes der Beförderung, wenn der Abnehmer den Gegenstand abgeholt hat) im übrigen Gemeinschaftsgebiet

- Ausstellungsdatum der Bestätigung

- Unterschrift des Abnehmers oder eines von ihm Beauftragten

Die Gelangensbestätigung kann auch elektronisch übermittelt werden. Darüber hinaus besteht die Möglichkeit, sie als Sammelbestätigung auszustellen, in der die Umsätze von bis zu einem Quartal zusammengefasst werden können. In den folgenden Fällen können anstelle der Gelangensbestätigung auch andere Belege verwendet werden:

- Erfolgt der Warentransport durch einen Spediteur, kann der Nachweis z. B. durch einen handelsrechtlichen Frachtbrief, ein Konnossement oder eine sog. Spediteursbescheinigung erbracht werden.

- Bei Beauftragung eines Kurierdienstes und bei Postsendungen kann die schriftliche oder elektronische Auftragserteilung zusammen mit dem sog. Tracking-and-tracing-Protokoll als Nachweis dienen; bei Postdienstleistungen kommt alternativ der Einlieferungsschein zusammen mit einem Nachweis über die Bezahlung der Lieferung in Betracht.

- Die Regelungen zum gemeinschaftlichen Versandverfahren bleiben im Wesentlichen erhalten.

- Bei der Lieferung von verbrauchsteuerpflichtigen Waren können die Zollbelege verwendet werden.

Zusätzlich zu diesen Belegen ist - wie bisher - eine Rechnungskopie notwendig. Es ist damit zu rechnen, dass die Finanzverwaltung ein ausführliches Anwendungsschreiben zu den Neuregelungen herausgeben wird.

6. Erlass von Säumniszuschlägen für "pünktliche" Steuerzahler

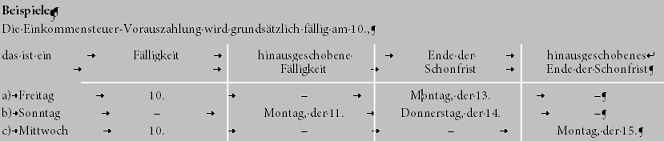

Werden Steuerzahlungen (z. B. für die Einkommen- oder Körperschaftsteuer) nicht fristgemäß entrichtet, entstehen "automatisch" - allein aufgrund des Zeitablaufs - Säumniszuschläge; diese betragen grundsätzlich 1 % des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat. Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage überschritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung. Eine Besonderheit gilt bei Fälligkeitssteuern (z. B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden Säumnis-zuschläge nicht vor Abgabe der Anmeldung festgesetzt.

Fallen Fälligkeitstag oder das Ende der 3-tägigen Schonfrist auf einen Samstag, Sonntag oder einen Feiertag, verschieben sich die jeweils betroffenen Termine auf den folgenden Werktag (§ 240 i. V. m. § 108 Abs. 3 AO).

Das Finanzamt kann Säumniszuschläge (teilweise) erlassen, wenn die Erhebung "unbillig" wäre (§ 227 AO). Dies kann z. B. der Fall sein, wenn wegen einer plötzlichen Erkrankung eine pünktliche Zahlung nicht möglich war oder bei Zahlungsunfähigkeit bzw. wirtschaftlichen Engpässen.

Ein Erlass von Säumniszuschlägen kommt aber auch in Betracht, wenn dem Fristversäumnis ein offenbares Versehen zugrunde liegt und der Steuerpflichtige ansonsten ein "pünktlicher" Steuerzahler ist. Zu beachten ist hierbei allerdings, dass ein Steuerzahler, der die oben genannte 3-tägige Schonfrist "laufend" ausnutzt, nicht als pünktlicher Zahler im Sinne dieser Regelung gilt.

Bei Zahlung nach dem Fälligkeitstermin, aber innerhalb der Schonfrist werden somit zwar keine Säumnis-zuschläge festgesetzt; allerdings kann jedes Ausnutzen der Schonfrist die Erlasswürdigkeit des Steuerzahlers - auch im Falle eines nur einmaligen Überschreitens der Frist - mindern.

7. Steuerbefreiung für geerbtes selbstgenutztes Wohneigentum

Nach dem derzeit geltenden Erbschaftsteuerrecht ist der Erwerb einer selbstgenutzten Wohnung (sog. Fami-lienheim ) durch den Ehegatten/Lebenspartner oder durch Kinder steuerfrei, wenn

- der Erblasser, d. h. insbesondere der verstorbene (Ehe-)Partner bzw. Elternteil, das Gebäude bis zum Erbfall tatsächlich zu eigenen Wohnzwecken genutzt hat (unschädlich ist die verhinderte Selbstnutzung z. B. durch Pflegebedürftigkeit)

und

- die Wohnung beim Erwerber unverzüglich zur Nutzung zu eigenen Wohnzwecken bestimmt ist und die Selbstnutzung für einen Zeitraum von 10 Jahren beibehalten wird (siehe dazu § 13 Abs. 1 Nr. 4b und 4c ErbStG). Nach Auffassung der Finanzverwaltung liegt nur dann eine "unverzügliche" Selbstnutzung vor, wenn der Erbe ohne schuldhafte Verzögerung eine eigene Nutzung zu Wohnzwecken aufnimmt. Der Wechsel in das geerbte Familienheim muss im zeitlichen Zusammenhang mit dem Erbfall erfolgen und auch tatsächlich umgesetzt werden. Die Oberfinanzdirektion Rheinland hat zu der Frage des zeitlichen Zusammenhangs Stellung genommen:

| Beispiel: | |

| E erbt ein vom Vater bisher selbst genutztes, renovierungsbedürftiges Einfamilienhaus. a) Nach Abschluss der umfangreichen, zeitintensiven Renovierungsarbeiten zieht E 18 Monate nach dem Erbfall in das Haus ein. b) Im Zuge der Renovierungsarbeiten wird festgestellt, dass eine Renovierung unwirtschaftlich ist. E lässt das Haus abreißen und zieht in das neu errichtete Gebäude ein. |

Da E im Beispielsfall a) die Verzögerung nicht zu vertreten hat, kommt eine Steuerbefreiung in Betracht. Dagegen liegt in Beispiel b) durch den Abriss eine schädliche Verfügung vor; eine Steuerbefreiung ist nicht möglich.

Stellt sich zu einem späteren Zeitpunkt heraus, dass die Voraussetzung für die Steuerbefreiung entfallen ist, weil z. B. die Selbstnutzung inzwischen aufgegeben oder das Haus verkauft wurde, kann der entsprechende Steuerbescheid gemäß § 173 Abs. 1 Nr. 1 AO (Bekanntwerden neuer Tatsachen) geändert und der Erwerb des Familienheims nachträglich der Besteuerung unterworfen werden.

8. Aktuelle Grunderwerbsteuersätze

Seit 2007 können die Bundesländer die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Statt des ursprünglich einheitlichen Steuersatzes von 3,5 % haben inzwischen fast alle Länder einen höheren Steuersatz beschlossen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

| Bundesland | Grunderwerbsteuersatz |

|

| |

| Baden-Württemberg | 5,0 % |

| Bayern | 3,5 % |

| Berlin | 5,0 % |

| Brandenburg | 5,0 % |

| Bremen | 4,5 % |

| Hamburg | 4,5 % |

| Hessen seit 1. Januar 2013: | 5,0 % |

| Mecklenburg-Vorpommern | 5,0 % |

| Niedersachsen | 4,5 % |

| Nordrhein-Westfalen | 5,0 % |

| Rheinland-Pfalz | 5,0 % |

| Saarland seit 1. Januar 2013: | 5,5 % |

| Sachsen | 3,5 % |

| Sachsen-Anhalt | 5,0 % |

| Schleswig-Holstein |

|

| Thüringen | 5,0 % |

|

| |

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objektes (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist dann der Zeitpunkt des Abschlusses des Kaufvertrags.

Impressum:

| UNKELBACH TREUHAND GMBH Kaiser-Joseph-Straße 260 | Tel.: 0761 38542-0 | Sitz Freiburg |

Hinweis: